Współcześni Midasowie, czyli jak amerykańskie spółki technologiczne zamieniają straty w zyski

Na koniec lutego 2019 roku w indeksie Russell 3000, zawierającym 2,985 spółek i reprezentującym około 98% kapitalizacji giełdowej w USA, dokładnie 756 (25.3%) sprawozdało za ostatnie 12 miesięcy stratę netto. Można oczywiście stwierdzić, że strata netto nie zawsze jest idealnym wskaźnikiem zyskowności spółki. Spójrzmy zatem na zyskowność na poziomie wolnych przepływów pieniężnych (free cash flow). Po raz kolejny, 799 (26.7%) spółek z indeksu Russell 3000 pokazało negatywne wolne przepływy pieniężne za ostatnie 12 miesięcy.

Sytuacja wygląda jeszcze gorzej, kiedy spojrzymy na spółki, które dopiero wchodzą na giełdę. Na koniec września 2018 roku aż 83% pierwszych ofert publicznych (IPO) było przeprowadzonych przez spółki, które odnotowały stratę netto w okresie poprzedzającym ofertę.

Mimo że wiele spółek ponosi obecnie straty, to próbują one przedstawić swoje finanse tak, jakby firma jednak przynosiła zyski. Skutkiem tego jest stosowanie tzw. księgowości non-GAAP. GAAP (en. ‘generally accepted accounting principles’) to dosłownie ‘powszechnie uznane standardy rachunkowości’. Zasady te służą standaryzacji raportowania finansowego przez spółki operujące w danym kraju. Dzięki takiej standaryzacji, gdy czytamy sprawozdanie amerykańskiej spółki, wiemy od razu, że np. wydatki na rozwój (development) są traktowane jako koszt w rachunku zysków i strat, kiedy w innych standardach, np. IFRS, koszt taki mógłby być kapitalizowany na bilansie. Rachunkowość non-GAAP polega na odejściu od tych standardów, zazwyczaj tłumaczonym przez chęć lepszego odwzorowania prawdziwej sytuacji spółki, na co rachunkowość GAAP ma w takich sytuacjach nie pozwalać, np. na nieuwzględnianiu pewnych kosztów przy obliczaniu zysku spółki. W wielu sytuacjach jest to uzasadnione. Przykładowo, spółka może w danym kwartale doznać skutków wyjątkowej katastrofy naturalnej i z tego tytułu ponosi koszty naprawy zniszczeń, które zaniżają zysk spółki. Jako że jest to sytuacja wyjątkowa i nie spodziewamy się, że w przyszłości spółka będzie regularnie ponosić taki koszt, to uzasadnione może być zastosowanie rachunkowości non-GAAP, aby skorygować wynik o koszty poniesione w wyniku takiego losowego wydarzenia. Niestety, rachunkowość non-GAAP nie zawsze jest stosowana w tym celu.

Wiele spółek technologicznych w USA, stawiając na gwałtowny wzrost sprzedaży i udziału w rynku, generuje koszty ekspansji rynkowej znacznie przewyższające przychody, co skutkuje istotnymi stratami. Jako że te straty często skutkują marżami sięgającymi wielkości minus kilkunastu, a nierzadko minus kilkudziesięciu procent, spółki te oszczędzają gotówkę na kontach bankowych poprzez wynagradzanie pracowników swoimi akcjami lub opcjami na akcje. Dzięki temu, że wiele z tych spółek bardzo wcześnie wchodzi na giełdę, dla pracowników takie wynagrodzenie jest bardzo często ekwiwalentem wynagrodzenia w gotówce, gdyż na giełdzie mogą bardzo łatwo upłynnić akcje lub opcje otrzymane od pracodawcy. Co więcej, jeżeli dana spółka jest hitem giełdowym, to może się okazać, że zanim pracownik sprzeda swoje akcje, zdążą one jeszcze urosnąć nawet o kilkadziesiąt procent, istotnie zwiększając jego realne wynagrodzenie. Natomiast spółki, które w istotnym stopniu posiłkują się tą formą wynagradzania pracowników, regularnie raportują wyniki non-GAAP, nieuwzględniające wynagrodzenia w akcjach. Dzięki temu, jeżeli spółka osiąga ujemną marżę netto w konwencji GAAP na poziomie -10%, a koszty związane wynagrodzeniem w akcjach sięgają 15% przychodów, to spółka może zaraportować, że osiąga aż 5% marży netto. Taka zyskowność jest jednak złudna, bo wynagrodzenie pracownika w akcjach jest takim samym realnym kosztem dla akcjonariusza jak wynagrodzenie w gotówce. Przecież spółka zamiast płacić pracownikowi w akcjach, mogłaby równie dobrze akcje te sprzedać na rynku, a za pozyskaną gotówkę wynagrodzić pracownika.

Ale to nie koniec problemu z tego typu rachunkowością. Niektóre spółki mogą wykorzystywać ją także po to, by pokazać wyniki lepsze niż oczekują analitycy z banków inwestycyjnych i domów maklerskich. Konsensus tych oczekiwań jest agregowany i powszechnie dostępny, min. za pomocą takich serwisów informacyjnych jak Bloomberg czy Reuters. Dla zarządu spółki istotne jest, żeby pokazywać wyniki lepsze niż oczekuje konsensus, bo dzięki temu cena akcji kierowanej przez nich spółki rośnie, a to z kolei ułatwia pozyskanie kapitału, którym dalej można finansować ekspansję.

Przez ogromną skalę rozpowszechnienia rachunkowości non-GAAP, szczególnie w przypadku szybko rosnących spółek technologicznych, często zwraca się uwagę na wynik spółki w stosunku do konsensusu właśnie w konwencji non-GAAP, czyli głównie nie uwzględniając wynagrodzenia w akcjach. I tutaj dochodzimy do ogromnego problemu. Spółki, które istotną część kosztów ponoszą poprzez przydział swoich akcji lub opcji, zyskują tym samym dużą przestrzeń do manipulowania swoim wynikiem non-GAAP. Załóżmy, że jesteśmy w połowie kwartału i zarząd spółki widzi, że koszty istotnie przewyższyły budżet, ale nie może ich obciąć, jeżeli chce utrzymać obecne tempo wzrostu. Wtedy wystarczy, że wypłaci pracownikom większą część wynagrodzenia w akcjach, zamiast w gotówce i dzięki temu w wynikach za kwartał pokaże pożądany (wyższy niż konsensus) zysk non-GAAP. Nie ma żadnego mechanizmu, który by chronił przed takim procederem. Częściowo jest to zrozumiałe, gdyż każda spółka podająca wskaźniki non-GAAP zobowiązana jest pokazać dokładną ścieżkę dojścia z wyników GAAP do non-GAAP, także spółka ‘tylko’ pokazuje dodatkowe wskaźniki obok tych oficjalnych. Nie mniej na rynku, gdzie cenami akcji ruszają głównie wskaźniki non-GAAP, to w praktyce zarząd ma wolną rękę do istotnego manipulowania swoimi wynikami, a na skutek tego również manipulowania cenami swoich akcji.

Sprawdziłem skalę tego procederu, wybierając spółki zajmujące się produkcją oprogramowania i oferującymi usługi internetowe w USA z kapitalizacją rynkową powyżej 5 miliardów USD, a także odnoszących stratę netto w konwencji GAAP. Są to duże, liczące się na rynku spółki, które dodatkowo mogą mieć duży interes w tym, żeby podkolorować swoje wyniki. Ostateczna lista składa się z 10 dużych spółek technologicznych, takich jak ZenDesk, AutoDesk czy Tableau.

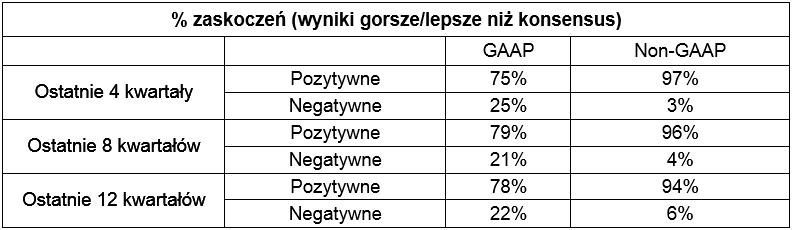

Najpierw porównałem skalę występowania wyników lepszych niż konsensus na przestrzeni ostatnich 4, 8 i 12 kwartałów w konwencji GAAP i non-GAAP. Stoi za tym następująca logika: skoro główną różnicą w wynikach GAAP i non-GAAP jest wynagrodzenie w akcjach, to analitycy powinni po prostu skorygować wyniki GAAP o odpowiednią wysokość wynagrodzenia w akcjach, zatem zaskoczenia (pozytywne i negatywne) w obu standardach rachunkowości nie powinny się istotnie różnić. Do tego dochodzi kwestia wyjątkowych zdarzeń, które od czasu do czasu mogą prowadzić do negatywnego zaskoczenia w konwencji GAAP i pozytywnego w non-GAAP, aczkolwiek jeżeli zdarzenia te są z założenia ‘wyjątkowe’, to częstotliwość wyżej opisanej sytuacji powinna być ograniczona.

Okazało się, że na przestrzeni ostatnich 12 kwartałów (3 lat) spośród wszystkich wyników analizowanych spółek, które były odmienne od konsensusu, 22% z zaskoczeń GAAP było negatywnych, gdzie tylko 6% zaskoczeń non-GAAP było negatywnych. To znaczy, że wyniki GAAP zaskakiwały negatywnie aż ponad 3.5 razy częściej niż wyniki non-GAAP. Prawidłowość ta utrzymuje się w pozostałych okresach, gdzie w ostatnich 4 kwartałach, stosunek negatywnych zaskoczeń GAAP vs non-GAAP sięga aż ponad 8x.

Idąc dalej, przeanalizowałem średnią i medianę zaskoczeń konsensusu wynikami kwartalnymi spółek. W dłuższym okresie (12 kwartałów) wielkość średniego zaskoczenia wynikami GAAP to 12% vs 46% dla wyników non-GAAP, czyli aż prawie 4x więcej. To znaczy, że spółki statystycznie pokazują odrobinę lepsze wyniki od oczekiwań jeżeli chodzi o standard GAAP, natomiast w standardzie non-GAAP pokazują świetne rezultaty, które są istotnie lepsze od oczekiwań rynkowych.

W obu statystykach (częstotliwość zaskoczeń i ich skala) widoczna jest bardzo wyraźna prawidłowość. Oczywiście nie świadczy to o tym, że każda duża spółka technologiczna w USA ‘fałszuje’ swoje wyniki non-GAAP. Ale jednocześnie historia pokazuje, że tam gdzie istnieje pole do nadużyć (szczególnie legalnych), zarządom wielu spółek jest bardzo trudno im się oprzeć.