List Opoka TFI - Styczeń 2018

Szanowni Inwestorzy,

W noworocznym liście chcielibyśmy podsumować wyniki ubiegłego roku i przedstawić nasze poglądy inwestycyjne na rok 2018.

Wyniki 2017

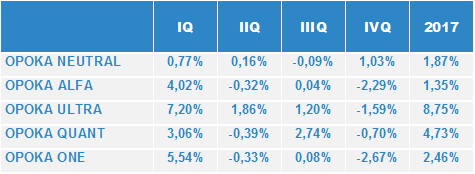

Tabela obok prezentuje stopy zwrotu zarządzanych przez nas funduszy w 2017 roku.

W pierwszych trzech miesiącach 2017 roku korzystaliśmy z właściwego spozycjonowania funduszy na silny trend wzrostowy na rynkach, postępując zgodnie z naszymi prognozami przedstawionymi w ubiegłorocznych Przewidywaniach rynkowych. Po tym okresie środowisko do inwestowania stało się dla nas znacznie trudniejsze i nastąpiło osłabienie wyników funduszy Opoka. Na rynkach finansowych zamarła zmienność, w niektórych obszarach ustanawiając minima nienotowane w ponad stuletniej historii nowoczesnych rynków finansowych. Znacząco utrudniło nam to zarabianie na portfelu futures. Ponadto po raz pierwszy we wzrostowej fazie cyklu giełdowego, połączonego z przyśpieszeniem wzrostu gospodarczego w naszym kraju, doszło do znaczącej zniżki kursów mniejszych firm na warszawskim parkiecie i załamania ich siły relatywnej wobec dużych firm. W funduszach zarządzanych przez Opoka TFI nie gramy na spreadzie long małe spółki/short WIG20 i udział mniejszych firm stanowi poniżej (w niektórych funduszach znacząco poniżej) 20% portfela, jednak siła trendu była tak duża, że miało to niekorzystne przełożenie na wyniki.

W kontekście wyników Opoka Alfa i One warto nadmienić, że złoto straciło od końca pierwszego kwartału do końca roku około osiem procent (miało to jednak mniejsze znaczenie niż teoretycznie powinno ze względu na podjętą przez nas decyzję alokacyjną i czasowe zmniejszenie udziału kruszcu). Osobno należy skomentować wyniki subfunduszy Ultra i Quant, jako naszych nowych produktów. W Opoka Ultra zaprocentowało znacznie wyższe ryzyko podejmowane na poszczególnych transakcjach i po pierwszym roku działalności w tej formule jesteśmy umiarkowanie zadowoleni z jej wyników. W Opoka Quant wykonane zostały początkowe założenia i subfundusz konsekwentnie realizował strategię inwestowania głównie w spółki zagraniczne o dużej kapitalizacji i płynności. Na wyniki niekorzystnie wpłynęło umocnienie krajowej waluty, w związku z tym od drugiego kwartału zaczęliśmy aktywnie stosować zabezpieczenie pozycji walutowych.

Każdy z zarządzanych przez nas funduszy zrealizował dodatnią stopę zwrotu za rok kalendarzowy. Obsunięcie kapitału w ciągu roku było zgodne z profilem ponoszonego ryzyka, przy zachowanej odpowiedniej dyscyplinie zarządzania, choć na pewno wynik całoroczny jest poniżej naszych ambicji i zakładanej długoterminowej średniorocznej stopy zwrotu. Zwłaszcza dotyczy to strategii One/Alfa, w mniejszym stopniu Neutral, lepiej na tym tle prezentują się rezultaty Opoka Quant i Ultra.

Przewidywania rynkowe 2018

Główne tezy inwestycyjne Opoka TFI na bieżący rok są następujące:

- W pierwszej połowie 2018 roku spodziewamy się ważnych szczytów na większości rynków światowych. Ważnych - czyli kończących hossę trwającą od 2009 roku.

- Surowce i rynki wschodzące, przynajmniej w pierwszej połowie roku, powinny zwyżkować, jednak rosnące stopy, ponownie wzmacniający się USD i zatrzymanie bańki kredytowej w Chinach zaczną być problemem w dalszym trwaniu hossy. W drugiej połowie 2018 r. spodziewamy się zapoczątkowania kryzysu na tej klasie aktywów o rozmiarach podobnych do kryzysu azjatyckiego z 1997 r.

- Złoto zbliża się do bardzo ważnego dołka lub już zaczęło go kształtować, jednak ciągle pozostaje pod presją rosnących krótkoterminowych stóp procentowych.

- Polska pozostaje w bardzo pozytywnym trendzie makroekonomicznym, który jednak nie przetrwa w takiej dynamice roku 2018. Po tym roku oczekujemy spowolnienia, które nie powinno od razu przerodzić się w poważny kryzys - tego w naszym kraju spodziewamy się dopiero na początku przyszłej dekady.

- Polskie duże spółki mają jeszcze przed sobą 20-25% wzrostu, po którym ustanowią w 2018 r. ważny szczyt, na co najmniej kilkanaście miesięcy. O ile prawdopodobne jest dalsze odreagowanie małych spółek po spadkach, to sądzimy, że szczyt na sWIG80 w tym cyklu jest już za nami.

- W następnych latach zapaść demograficzna, perspektywa końca funduszy strukturalnych, problemy budżetowe i ogólna niepewność polityczna będą stanowiły poważny problem dla naszego rynku i gospodarki. Z kolei pracownicze plany kapitałowe mogą poprawić sytuację pod względem przepływów kapitału na krajowym rynku. Jednak do czasu przyjęcia konkretnych zapisów ustawowych ich faktyczny wpływ jest dla nas niewiadomą.

- Ponieważ wydaje się nam, że USD może jeszcze znacząco się umocnić w przypadku kryzysu na rynkach rozwijających się, uważamy, że krótkoterminowy potencjał wzrostowy złotego do dolara powoli się wyczerpuje. Poziomy poniżej 3,50 prawdopodobnie należy wykorzystać do akumulacji tej waluty.

Tak jak rozumiemy konsensus wśród inwestorów instytucjonalnych, to dominuje pogląd, że rok 2018 będzie rokiem hossy na giełdach, ewentualnie ze słabszą drugą połową roku (lecz cały czas w kontekście rynku wzrostowego) i z większą zmiennością na rynkach finansowych niż w absolutnie wyjątkowym pod tym względem roku 2017. Nasza teza jest taka, że bardzo prawdopodobne jest przejście w tym roku z rynku hossy do rynku bessy. Na chwilę obecną (pogląd ten będziemy rewidować w trakcie następnych miesięcy) za bezpieczny okres dla istotnych rynkowych pozycji long (gra na zwyżki) uważamy czas do wczesnej wiosny. Tak jak pisaliśmy w poprzednim liście możliwe jest, że szczyt zostanie ukształtowany bez żadnej większej formacji dystrybucyjnej. To też oznacza, że samo podejście do niego może przybrać kształt hiperboli na niektórych rynkach (tzw. „blow-off top”), przynoszących duże zyski w krótkim okresie czasu, tuż przed załamaniem cen.

Nasza strategia w 2018 roku

Konsekwentnie realizując nasze założenia, postaramy się skorzystać ze wzrostów na rynkach akcji i surowców, stopniowo przeprowadzając znaczącą redukcję instrumentów akcyjnych w portfelu w pierwszej połowie roku 2018 i przygotowując nasze fundusze do gry na krótko (zniżki cen) w wybranych obszarach rynku w dalszej części roku. Naszym strategiom powinna sprzyjać większa zmienność na giełdach niż w ubiegłym roku, ukształtowanie się trendu wzrostowego na kruszcach, bardziej zdywersyfikowane spektrum inwestycji w portfelach i synergie pomiędzy czterema dojrzałymi strategiami (One/Alfa, Neutral, Ultra, Quant) realizowanymi przez jeden zespół. Dodatkowo w czwartym kwartale zmieniliśmy istotnie strukturę wewnątrz portfela mniejszych spółek w funduszach (ograniczenie liczby firm i zmiany alokacji na poszczególnych spółkach) co również powinno zaprocentować w bieżącym roku.

W 2017 roku obchodziliśmy dziesięciolecie powstania Opoka TFI i zarządzania aktywami naszych Inwestorów. W 2018 roku zaczynamy nową dekadę, lecz sądzimy, że wykonując nasz mandat konserwatywnego zarządzania pieniędzmi Klientów, zmierzymy się z co najmniej takimi samymi skrajnościami jak w poprzedniej. Wpłyną na to technologia, przemiany społeczne i polityczne oraz przede wszystkim globalny dług, który od szczytu przed kryzysem finansowym urósł o kolejne 44%, w tym rządowy o ponad 90%. I zapewne perturbacje na rynku długu staną się epicentrum wydarzeń w następnych 10 latach, wpływając na inne rynki finansowe i gospodarki świata.

Z wyrazami szacunku,

Warszawa, 10 stycznia 2018 r.