(Dobra) zmiana w Europie? List Opoka TFI - Maj 2017

Szanowni Inwestorzy

Omówienie sytuacji na rynkach chcielibyśmy zacząć nieco inaczej niż zwykle, a mianowicie od perspektywy krótkoterminowej.

"Sell in May and go away"?

Co roku na wiosnę w serwisach finansowych przypomina jest sentencja "sell in May and go away". Postępując wg tego schematu należy sprzedać akcje w maju i odkupić je z powrotem dopiero w listopadzie, gdyż często w tym okresie rynki przeżywają spadki i nie warto ponosić zbędnego ryzyka.

Sprawa jednak nie jest oczywista. Otóż okazuje się (statystyka za Dana Lyons, lata 1900-2016), że jeżeli stopa zwrotu Dow Jones Industrial za 6 miesięcy poprzedzających maj mieści się w przedziale 15-20% to wnioski są przeciwne do tych, które wskazuje slogan. W trzynastu takich przypadkach do tej pory średnia stopa za okres maj- listopad wyniosła imponujące 9,64% - najwięcej ze wszystkich możliwych wyników, z ponad 80% liczbą okresów dodatnich.

W Opoka TFI przeprowadziliśmy analizę różnych rynków i w jej wyniku uznajemy za potwierdzony statystycznie słabszy okres na giełdach różnych krajów tylko od połowy maja do połowy czerwca. Ponieważ zachowanie rynku w USA od pewnego czasu wskazuje na jego podskórną słabość (selektywność, zbyt niska zmienność, bardzo niskie obroty w ubiegłym tygodniu typowe dla okresów przedświątecznych), w krótkim terminie pozostajemy co do tego rynku sceptyczni. Nie tylko jednak w stosunku do amerykańskich akcji - polska giełda też już nie wygląda tak dobrze.

Polski rynek akcji

To, co jest dla nas pewnym zaskoczeniem, to utrzymująca się słabość małych spółek wobec dużych, skupionych w indeksie WIG20. Dzieje się to w kontekście przyśpieszającej dynamiki wzrostu gospodarczego, co jest nietypowe dla poprzednich cyklów giełdowych. O ile na razie staramy się nie wyciągać z zaistniałej sytuacji zbyt daleko idących wniosków, to przedłużenie jej o dalsze kilka-kilkanaście tygodni może nas zmusić do weryfikacji tezy o dalszej mocy lokalnego rynku. Na razie jednak to, że szczyt o dużym znaczeniu jest jeszcze przed nami, pozostaje naszym podstawowym założeniem.

W krótkim terminie problemem jest też zachowanie największych spółek, których kursy doszły w dużej mierze do poziomów, które można uznać za strefy oporu lub weszły w niebezpieczną trajektorię zbyt szybkich wzrostów (PZU, PKN). Biorąc pod uwagę skalę zwyżek, zwłaszcza dla inwestorów amerykańskich, którzy dodatkowo zyskali dzięki umocnieniu polskiego złotego oraz problem z płynnością rynku sygnalizowany przez zachowanie małych spółek, bardzo możliwa jest przed dalszymi wzrostami sekwencja korekcyjna na rynku. Tym razem bardziej dotkliwa niż poprzednie doświadczone przez giełdę od listopada 2016 roku.

Źródło: Obliczenia własne OPOKA TFI, Bloomberg

Zmiana trendu w Europie

Jesteśmy negatywnie nastawieni do długoterminowych pespektyw rynków akcji na świecie, w szczególności w USA. Ostatnia fala hossy zaczęła się na początku 2016 r. i oczekujemy, bazując na długości poprzednich fal wzrostowych, że nie potrwa ona dłużej niż około 2 lat. Ponadto uważamy, że lata 2018-2019 są doskonałymi kandydatami na cykliczną bessę, która na niektórych rynkach, w tym w USA, spowoduje spadki przekraczające 30-40% od szczytu. Ten sceptycyzm będzie się musiał jednak zmierzyć z fundamentalną (a przynajmniej tak się wydaje) zmianą sytuacji w Europie.

Najpierw owa zmiana uwidoczniła się w postaci wzrostu siły relatywnej (tzn. zaczęły się one zachowywać lepiej) giełd europejskich wobec innych rynków. Proces ten zaczął być widoczny jeszcze przed wyborami we Francji.

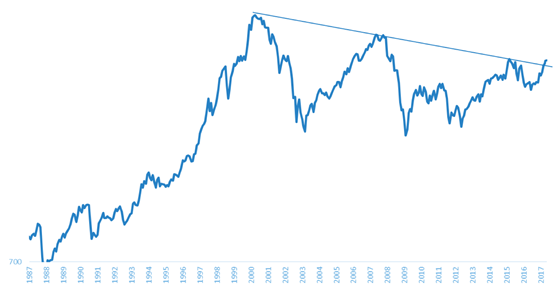

Po wyborach prezydenckich (które należy traktować w tym kontekście wyłącznie jako pretekst do wzrostów, a nie ich przyczynę) mamy również wybicie w górę na samych indeksach, a nie tylko w porównaniu do innych giełd. Poniżej pokazano przełamanie w górę 17-letniego trendu spadkowego na indeksie największych europejskich spółek, a jeszcze bardziej jest to widoczne chociażby na wykresie indeksu giełdy francuskiej.

Źródło: Bloomberg

Samo przełamanie trendu to nie wszystko. Struktura wzrostów też jest bardzo zdrowa, uczestniczy w nich wiele spółek, a rynek nie jest selektywny jak w USA czy nawet ostatnio w Polsce. Przy czym siła dotyczy teraz rynków południowej Europy – Włoch, Hiszpanii, Francji, a nawet Grecji. Co to oznacza? Możliwe jest teraz wiele scenariuszy, ale warto zatrzymać się na chwilę przy dwóch skrajnych: pierwszy jest taki, że wybicie jest bez znaczenia i za chwilę Europa wróci do swojej chronicznej słabości, drugi natomiast - że mamy do czynienia ze zmianą fundamentalną o znaczeniu wieloletnim.

Pokusa do uznania całej historii za nie mającą większej wartości jest duża. Na giełdach od 2009 roku, w szczególności w USA, mamy hossę i zmierzamy ku jej finałowi. Na końcu trendu rynek zrobi wszystko, żeby przekonać ostatnich pesymistów, że hossa na świecie potrwa jeszcze długo, generując fałszywe sygnały optymizmu. Większość zespołu Opoka TFI (jest to zresztą pogląd często spotykany) uważa Europę z jej biurokracją, etatyzmem, fatalną demografią i poprawnością polityczną niszczącą swobodną wymianę poglądów (a więc w konsekwencji rozwój) za kontynent o zanikającym znaczeniu, na który patrzymy z pesymizmem. Problem z tym podejściem jest taki, że zyski przedsiębiorstw oraz mnożniki wyceny nie muszą mieć z owym procesem wiele wspólnego, a to one decydują o dalszych losach giełd. Kolejną kwestią jest przestrzeganie rzemiosła zarządzającego aktywami – skoro mamy do czynienia z przebiciem wieloletnich trendów, to - dopóki nie zobaczymy jego zanegowania - powinno być ono respektowane. Z pokorą trzeba też przyjąć, że nie widzimy wielu rzeczy, które rynek w swej mądrości już dostrzega. Dodatkowo można mitygować skutki fałszywych sygnałów (o ile takimi się okażą) poprzez zainwestowanie w nowy trend w płynne, łatwe do sprzedania aktywa. Trudniejszą dla nas kwestią jest próba odpowiedzi na pytanie, skąd miałaby się wziąć wieloletnia siła giełd starego kontynentu. Wydaje się, że mogą istnieć cztery główne przesłanki lepszego zachowania się rynków w Europie.

Po pierwsze, postęp technologiczny transformuje gospodarki w coraz szybszym tempie, zmniejszając udział siły roboczej w wytwarzaniu wartości dodanej. Największymi beneficjentami tego trendu będą kraje, gdzie siła robocza jest droga i jednocześnie trudno dostępna w związku z trendami demograficznymi.

Po drugie, w związku z tym trendem coraz więcej zysków przedsiębiorstw będzie generowana bez udziału siły roboczej, co spowoduje, że zyski firm będą rosły szybciej niż dochody szerokiej populacji pozyskiwane z pracy. Naszym zdaniem spowoduje to naturalny popyt na udziały tych przedsiębiorstw.

Po trzecie, starzejące się społeczeństwa Europy będą coraz więcej oszczędzały na emerytury, a gros ich oszczędności powinno przypaść na sektor, gdzie wartość dodana będzie najszybciej rosła, czyli akcje spółek.

Po czwarte wreszcie, Europa w relacji do reszty świata w ostatnich latach zachowywała się bardzo źle. Naszym zdaniem trend ten zaszedł za daleko, odzwierciedlając z jednej strony wszystkie wewnętrzne problemy starego kontynentu, a z drugiej niedoszacowując potencjalnych ryzyk w innych częściach świata. Według nas zarówno część rynków wschodzących (głównie Chiny), jak i USA przedstawiają obecnie znacznie gorszy stosunek zysku do ryzyka. Nawet przy założeniu mocnej bessy w najbliższych latach, epicentrum problemów powinno być gdzie indziej i w związku z tym siła relatywna Europy powinna rosnąć (czyli na bessie te rynki będą spadać mniej). Jest to analogiczny proces, jak pokazywany przez nas w Liście do inwestorów w listopadzie 2016 roku w odniesieniu do Polski, która była skrajnie wyprzedana w stosunku do innych rynków. Jak wiadomo, z tej skrajności nastąpiło w ostatnich miesiącach dynamiczne wyrównanie do średniej poprzez wzrosty WIG20.

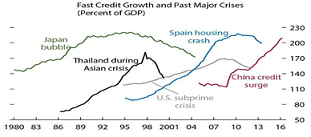

W Chinach problemy się nie zakończyły

Dlaczego epicentrum problemów na świecie widzimy gdzie indziej niż w Europie, dobrze pokazuje następny wykres.

Tajlandii, USA i Hiszpanii

Źródło: IMF. Dane jako % PKB

Gospodarka całego świata jest zakładnikiem rekordowej ekspansji kredytowej mającej miejsce w Chinach od 2009 roku. I kraj ten wydaje się nam wciąż najlepszym kandydatem do bycia zarzewiem kolejnego kryzysu. Dlatego też uważamy, że surowce i szeroko rozumiane rynki emerging markets po wzrostach od początku 2016 r. powrócą w perspektywie roku do dominującego trendu spadkowego i co najmniej przetestują ubiegłoroczne dołki. Ponieważ południowa Europa (ale także Polska) od centrum kryzysu będzie daleko, to jej giełdy powinny być silniejsze od azjatyckich. Oczywiście na globalnej bessie oznacza to tylko mniejsze spadki, nie zaś wzrosty.

Kończąc już rozważania nad długoterminowymi losami rynków, warto przywołać analogię do lat 1997/1998 - 2002. W tamtym okresie po kryzysie azjatyckim i rosyjskim rynki wschodzące wykonały zwyżki do szczytu w 2000 r. Następnie wraz z USA i innymi rynkami rozwiniętymi przeszły mocną bessę, podczas której już jednak nie przebiły poprzednich dołków z lat 1997/1998. Potem nastąpiło wiele lat hossy. Uważamy za mocno prawdopodobny scenariusz, w którym po zakończeniu wzrostów w południowej Europie i Polsce w tej sekwencji cyklu, spadki które nastąpią wraz z kolejną bessą w USA nie pobiją już dołków z roku 2016 na tych rynkach. Co nie znaczy, że nie będą bolesne, gdyż w zależności od momentu, w którym wypadnie szczyt, mogą sięgać kilkudziesięciu procent.

Rynki akcji - podsumowanie

W krótkim terminie kilku - kilkunastu tygodni istnieje duże prawdopodobieństwo wzrostu zmienności na rynkach akcji i spadków indeksów przekraczających 5%. Posługując się narzędziami, którymi dysponujemy, uważamy, że istnieje na razie znikoma szansa, że giełdy uformowały długoterminowe szczyty. Tym samym są one jeszcze przed nami. Uważamy przy tym, że do gry na zwyżki predysponowane są rynki południowej Europy i Polska, rynek amerykański interesuje nas zaś tylko po stronie short (gra na spadek cen akcji).

Z wyrazami szacunku,

Warszawa, 18 maja 2017 r.