List Opoka TFI – wrzesień 2018

na krajowym rynku kapitałowym mamy do czynienia ze zdarzeniami, które w 100% spełniają definicję tzw. "czarnego łabędzia"[1]. Jest to bowiem sytuacja, która:

- jest nietypowa i bardzo mało prawdopodobna,

- wywiera drastyczny wpływ na rzeczywistość,

- w retrospektywie wydaje się, że była do przewidzenia i jest wytłumaczalna.

Dokładnie w tą definicję wpisuje się afera Getback, a przede wszystkim jej skutki uboczne, których kulminacją były ostatnio aresztowania byłych członków zarządu jednego z największych TFI.

[1] Pojęcie spopularyzowane przez Nassima Taleba. Nazwa wzięła się stąd, że czarne łabędzie były nieznane Europejczykom przed przybyciem do Australii, czyli wnioskowanie na podstawie tysięcy lat doświadczenia ("wszystkie łabędzie są białe") okazało się błędne.

Polski Lehman Brothers

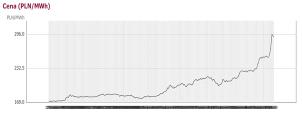

Z naszego punktu widzenia najbardziej interesujący jest wpływ tych wydarzeń na krajowy rynek kapitałowy. Zmaterializowało się ryzyko związane z modelem przyjętym przez część zarządzających i polegającym na kupowaniu dużych oraz trudnych do upłynnienia pakietów akcji w mniej płynnych spółkach. Model ten jest ponadto bardzo wrażliwy na dekoniunkturę, a z taką mamy do czynienia od wiosny 2017 roku. Czyli od półtora roku – patrz wykres na następnej stronie.

Afera Getback odsłoniła słabości krajowego rynku kapitałowego i przyśpieszyła szereg procesów. Można powiedzieć, że stała się lokalnym odpowiednikiem upadku Lehman Brothers. Wbrew często spotykanym opiniom bessa lat 2007/2008 na świecie nie zaczęła się wraz z upadkiem tego banku inwestycyjnego (jesień 2008), ale wchodziła wtedy już w swoją finalną, najbardziej efektowną fazę, napędzaną utratą płynności na rynkach, a skończyła się kilka miesięcy później (wiosna 2009). Uważamy, że analogia jest uprawniona o tyle, że ostatnie wydarzenia pogłębią kłopoty z płynnością w segmencie mniejszych firm. Bessa na tym rynku trwa już jednak długo i sprowadziła wyceny wielu spółek do atrakcyjnych poziomów. Tym samym ostatnie wydarzenia przybliżają nas w szybkim tempie do wyczerpania trendu spadkowego, którego oczekujemy w 2019 roku.

Wszystkie plagi polskich przedsiębiorców

Do szybko rosnących kosztów pracy, które już z nami zostaną ze względu na niekorzystną demografię i zmniejszający się udział pracujących w populacji, doszedł w ostatnich tygodniach gwałtowny ruch w górę na cenach prądu. Będzie on oddziaływał na koszty przedsiębiorstw w kolejnych latach i jest pochodną zarówno polityki Unii Europejskiej, jak i zapóźnień w transformacji polskiej energetyki z węgla na odnawialne źródła energii.

Wzrost kosztów działalności to rzecz, z którą polscy przedsiębiorcy zmagają się już od jakiegoś czasu. To, na co warto zwrócić uwagę, to zagrożenie związane z przychodami firm. Polska gospodarka jest uzależniona od Niemiec. W tym kontekście warto wiedzieć, że wszystkie główne indeksy niemieckiej giełdy od roku znajdują się w konsolidacji, a DAX po raz kolejny testuje linię trendu wzrostowego zapoczątkowanego w 2009 roku. Z każdym kolejnym testem rośnie szansa na przebicie tego trendu w dół i wejście w większą korektę notowań. Jeżeli do tego dojdzie - to traktując giełdę jako mechanizm dyskontujący przyszłość - oznaczałoby to trudniejsze czasy dla niemieckiej gospodarki i narastający problem ze sprzedażą produktów dla polskich przedsiębiorców. Jest to o tyle prawdopodobne, że Niemców można traktować jako czołowego na świecie manipulatora kursu walutowego, a więc potencjalny kolejny obiekt ataku administracji Trumpa.

Okazja (prawie) jak w 2002 roku

Jeżeli do kłopotów związanych z płynnością na krajowym rynku kapitałowym i kosztami pracy w samych firmach dojdą problemy w gospodarce niemieckiej (czego jeszcze nie przesądzamy, ale uważamy za prawdopodobne) to oznaczałoby to, że dołek, który prognozujemy w 2019 roku pod względem wycen będzie odpowiednikiem 2002 roku, bo kursy akcji mniejszych firm zostaną sprowadzone do parteru. Stopa zwrotu od dołka w 2002 roku do szczytu w 2007 r. dla indeksu małych spółek wyniosła ponad 1600%. Sytuacja naszej gospodarki była jednak wtedy znacznie lepsza niż będzie w kolejnych okresach – byliśmy przed wejściem do UE oraz transferami stamtąd płynącymi, zaś rosnąca populacja siły roboczej stanowiła poważny atut polskiej gospodarki. Dlatego też teraz oczekujemy, że od dołka w 2019 roku nie wzrośniemy więcej niż małe kilkaset procent. To jednak wystarczy - z punktu widzenia inwestora posiadającego gotówkę będzie to bardzo rzadko zdarzający się moment, w którym relacja zysku do ryzyka będzie na skrajnie korzystnym poziomie, podobnie jak w 2002 i 2009 roku. Należy przy tym podkreślić, że ze względu na niechęć do inwestycji w akcje, która widoczna była w ostatnich latach nawet w momentach korzystnej koniunktury, z nadarzającej się okazji skorzystają naprawdę nieliczni krajowi inwestorzy.

WIG20 i rynki wschodzące

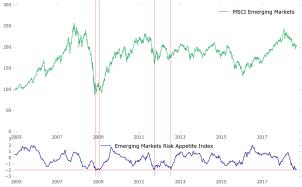

Kursy największych spółek na polskiej giełdzie w dużej mierze są pochodną przepływów na globalnych rynkach. Zdaje się, że cały świat uwierzył już w potęgę Nasdaq’a i coraz trudniej spotkać nawet w naszym kraju inwestorów, którym nie podobają się amerykańskie spółki technologiczne. Różnica w zachowaniu pomiędzy indeksami amerykańskimi, bijącymi w ostatnich tygodniach kolejne rekordy hossy, a innymi rynkami rozwiniętymi i giełdami rynków wchodzących, należy do największych w historii. Poniżej prezentujemy wykres strachu na rynkach wschodzących sporządzony przez nas według metodologii Credit Suisse First Boston. Poprzednie epizody paniki poprzedzały wzrosty, przynajmniej średnioterminowe. Uważamy, że największe polskie spółki (WIG20) i rynki wschodzące zrobiły/kształtują obecnie średnioterminowy dołek notowań, choć trwałego dna, podobnie jak w przypadku mniejszych firm, oczekujemy nie wcześniej niż w przyszłym roku.

Wpływ na rynek największych spółek mają również lokalni politycy. W długim terminie pozytywem dla polskiego rynku jest przyjęty przez rząd program Pracowniczych Planów Kapitałowych (PPK)[2]. Dotyczy to zarówno dużych, jak i mniejszych spółek (choć oczywiście przy tych ostatnich zostają problemy średnioterminowe opisane powyżej). Od czasu "reformy" OFE w 2011 roku polska giełda osłabiała się wobec koszyka rynków wschodzących. Długoterminowa zmiana sytuacji płynnościowej (napływ, w zależności od przyjętych założeń, 5-8 mld złotych rocznie na krajowy rynek akcji po 2019 roku) sprzyja zmianie tej relacji na korzyść polskiego rynku. W krótkim terminie działalność niektórych polityków doprowadziła do rozjazdu zachowania kursów akcji części firm z fundamentami i ich odpowiednikami na Zachodzie. Klinicznym przykładem jest tutaj zachowanie cen akcji polskich firm energetycznych – przy kolejnych rekordach cen prądu (stanowiących dla nich w uproszczeniu produkt końcowy) spółki te notują nowe minima trendu na giełdzie. Zakładamy, jak to przeważnie było w przeszłości, że fundamenty przeważą i nawet najbardziej niekompetentny minister nie jest w stanie tego zmienić. Rzadko na giełdzie zdarza się tak korzystna relacja zysk/ryzyko jak obecnie w przypadku tego sektora – powszechnie zdyskredytowanego, płynnego, ze skrajnie niskimi wycenami, a jednocześnie w sporej mierze generującego przepływy niezależne od koniunktury. W przeciwieństwie do małych i średnich firm, uważamy, że w tym segmencie trend spadkowy jest już na wyczerpaniu i nastąpiła kapitulacja inwestorów.

[2] Choć stanowi kolejne obciążenie dla przedsiębiorców podwyższające koszty pracy.

Ekstremum na metalach szlachetnych

Po wyskoku cen na przełomie roku 2015 i 2016 (z którego skorzystaliśmy) metale szlachetne od ponad dwóch lat są w trendzie spadkowym o niewielkiej dynamice. W ostatnich tygodniach doszło do ciekawej sytuacji na tym rynku, dokładniej na giełdzie towarowej w USA, która jest światowym centrum handlu metalami. Raportowana przez tzw. commercials (w uproszczeniu spółki wydobywające dany surowiec - producenci) pozycja netto na kontraktach terminowych na srebro po raz pierwszy w historii zbierania danych od 1986 roku była dodatnia. Oznacza to, że kopalnie uważają, że cena srebra jest tak niska, że nie chcą się zabezpieczać przed jej przyszłymi spadkami, co zawsze w mniejszym lub większym stopniu robili. Podobna – aczkolwiek nie tak wyjątkowa - jest sytuacja na całym kompleksie metali szlachetnych. Nie gwarantuje to samo w sobie wzrostów, będący po drugiej stronie spekulanci finansowi mogą w krótkim terminie przeważyć i kruszce dalej spadać. Czyni to jednak dalsze duże spadki coraz mniej prawdopodobnymi i umożliwia zbudowanie dna notowań o trwalszym charakterze, z którego zamierzamy skorzystać w naszych funduszach.

Z wyrazami szacunku,

Warszawa, 13 września 2018 r.