List do Inwestujacych – luty 2026

Zespół Opoka TFIdawno nie pisaliśmy czegoś pesymistycznego.

Czas nadrobić zaległości.

Sprawa polska

Znaczną część listu do Inwestujących sprzed trzech lat (https://www.opokatfi.pl/posts/list-do-inwestorow-listopad-2022; rozdział „Tusk, Kaczyński, Stanowski: wspólna sprawa”) poświęciliśmy fenomenowi tez, które – gdy stają się mocno medialne – należy traktować ze zwiększonym sceptycyzmem. Typowym przykładem są tu tzw. wskaźniki okładkowe.

Niestety w maju ubiegłego roku na pierwszej stronie The Economist pojawiła się Polska. Można by wzruszyć ramionami. Niska jakość artykułu była charakterystyczna dla tego periodyku, w którym publicystyka często zastępuje rzetelną analizę ekonomiczną. Ponadto od tego czasu Rzeczpospolita nie wystąpiła na okładce „poważnego” magazynu. Przeglądając infosferę można jednak natknąć się na nieustający korowód zachwytów nad naszym krajem, napływających z kraju i z zagranicy. Coś się faktycznie zmieniło w postrzeganiu Polski, zarówno jej gospodarki, jak i miejsca do życia.

Nie musi to jednak oznaczać korzystnego rozwoju sytuacji na naszych rynkach kapitałowych. Z kilku powodów.

Gospodarka a giełda to dwie odrębne sprawy. Łatwo to zobrazować na przykładzie rynku chińskiego oraz właśnie polskiego. W ciągu ostatnich 35 lat są to dwa najbardziej spektakularne przykłady postępu ekonomicznego na świecie. Mimo to indeks chińskiej giełdy Shanghai Composite po 18 latach wciąż jest poniżej szczytu z 2007 roku! Niewiele lepiej jest w Polsce - Warszawski Indeks Giełdowy w sposób bardziej trwały, a nie tylko na chwilę, pobił analogiczny szczyt dopiero w 2023 roku, po 16 latach.

A gdyby nawet to nie były już odrębne rzeczywistości? Posługując się elementarną logiką, dużo łatwiej nakreślić scenariusz, w którym mamy do czynienia ze szczytem relatywnego rozwoju Polski wobec innych krajów, a nie z dalszymi pozytywnymi zaskoczeniami. Rzecz jasna chcielibyśmy się mylić, z pokorą i radością przyjmiemy inny rozwój sytuacji. Na chwilę obecną połączenie czterech czynników jednocześnie - gwałtownie zmieniającego się świata; słabej jakości krajowych elit politycznych; wyczerpania prostych modeli rozwojowych opartych na niskich kosztach pracy

i adopcji do struktur UE; oraz tłumienia ponadprzeciętnej polskiej przedsiębiorczości coraz większą liczbą regulacji - każe nam z powątpiewaniem patrzyć w przyszłość.

Przechodząc do sfery przyziemnej, czyli zarabiania pieniędzy na krajowym rynku. Patrzymy na wyceny największych polskich spółek i nie znajdujemy żadnych atrakcyjnie wycenionych papierów. Na moment pisania Listu nie inwestujemy w jakąkolwiek spółkę z WIG20. Odsetek negatywnie nastawionych inwestorów odzwierciedlony w badaniu SII osiągnął na początku stycznia najniższy poziom w historii. Brak pesymistów jest negatywem dla rynku. Potencjalny rozejm na Ukrainie, który jest coraz bliżej, zapewne również zwiększa prawdopodobieństwo negatywnego przesilenia na polskiej giełdzie – analogicznie jak kilka miesięcy po wybuchu wojny doszło do przesilenia pozytywnego i ukształtowania dna notowań.

Wreszcie – nasz sceptycyzm może mieć dość nieoczekiwanego sprzymierzeńca.

Dolar

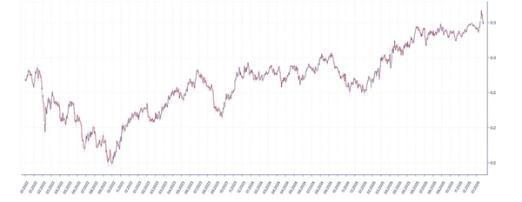

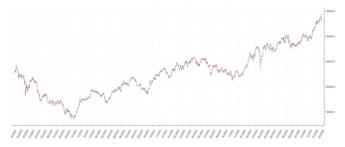

Spójrzcie na poniższe dwa wykresy. Spróbujcie między nimi znaleźć większą różnicę. Będzie trudno.

źródło:Stooq.pl

Wykresy przedstawiają notowania pary PLN/USD oraz indeksu WIG20, obejmującego największe polskie spółki. Korelacja jest ewidentna – w rytm umacniania/osłabiania polskiej waluty rośnie/zniżkuje WIG20. Powyższy wykres pokazuje okres ekstremalnie wysokiej zbieżności kursu dolara i polskiego indeksu. W dalszej przeszłości ta zależność też działała, choć nie w tak spektakularny sposób. Ciąg przyczynowo - skutkowy jest następujący. Dla inwestorów dolarowych (np. z USA) wpływ na stopę zwrotu na polskiej giełdzie mają dwie zmienne: cena akcji w PLN oraz kurs walutowy złotego wobec dolara w momencie otwarcia i zamknięcia pozycji. Działają oni głównie na akcjach dużych polskich firm, które są płynne. W szczycie paniki po wybuchu wojny na Ukrainie dolar kosztował 5 złotych. Obecnie jest to 3,5 złotego. Amerykański inwestor, który kupił akcje dowolnej polskiej spółki na jesieni 2022 roku i trzyma ją do dzisiaj, na samym kursie walutowym zyskał ponad 40%. Będzie to działało też w odwrotnym kierunku. W momencie, gdy zagraniczni inwestorzy zaczną dochodzić do wniosku, że trend na walucie się zmienia, będą bardziej skłonni sprzedawać polskie akcje.

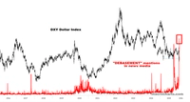

Na jesieni 2022 roku staliśmy się niedźwiedzio nastawieni do dolara. Ten pogląd jest jednak teraz powszechny, a dobrze obrazuje to wykres od MacroCharts. Pokazuje on, jak często na przestrzeni lat przez media przewijało się słowo „debasement”, które w wolnym tłumaczeniu można określić jako psucie waluty. W ostatnich dniach mamy rekord w tym zakresie.

źródło:Macrocharts.com

Nic nie zmienia się w naszym podejściu do walut. Dalej jesteśmy bardzo wstrzemięźliwi

w prognozowaniu ich kursów. Tym, co chcemy wyłącznie przekazać, jest coraz większe prawdopodobieństwo, że słabość dolara doczeka się w tym roku wyraźniejszej, dłuższej przerwy. Jest to jeden z dodatkowych istotnych czynników, który może wpłynąć negatywnie na zachowanie polskich największych spółek. W przypadku firm małych i średnich nie musi to mieć większego znaczenia.

Polisa, która słabo ubezpiecza

Na drastyczne zmniejszenie prawdopodobieństwa dalszych dużych spadków dolara

w średnim terminie wskazuje maniakalne zachowanie cen metali szlachetnych. Zaczęliśmy przywołaniem Listu sprzed trzech lat, zakończymy odwołaniem do ostatniego zdania Listu sprzed ponad roku (https://www.opokatfi.pl/posts/list-do-inwestujacych-pazdziernik-2024): „Dołki na akcjach i szczyty na metalach szlachetnych tworzą się przez panikę. Na akcjach – poprzez panikę sprzedaży. Na kruszcach – przez panikę zakupów, gwałtowną ucieczkę do realnego pieniądza. Wygląda na to, że mamy to jeszcze przed sobą”.

Wygląda na to, że mamy to już za sobą.

Narracja wspierająca metale szlachetne w ostatnich latach była coraz bardziej przekonująca: zmiany geopolityczne, spirala zadłużenia państw Zachodu, osłabienie walut Azji oraz dolara.

W przypadku srebra doszły argumenty dotyczące wykorzystania tego metalu w źródłach energii odnawialnej oraz narastające głosy o niedostępności fizycznej metalu.

Każda narracja traci na znaczeniu, gdy zbyt liczna grupa spekulantów chce zbyt szybko zarobić duże pieniądze. MacroCharts opisał błyskotliwie natężenie spekulacji w dniach 26-29 stycznia,

w których doszło do ukształtowania ostatniego szczytu na złocie oraz srebrze. Według jego wyliczeń przez te cztery dni obróciła się poprzez kontrakty terminowe i ETFy taka liczba uncji srebra, jaka odpowiada równowartości 16 lat wydobycia tego kruszcu. Jednodniowy spadek cen srebra w piątek 30 stycznia w wysokości ponad 30% nie ma precedensu w historii, ale wpisuje się w rytm stale powtarzających się epizodów manii spekulacyjnych i ich zakończenia.

Na jesieni ubiegłego roku przestał nam się podobać zysk do ryzyka na metalach szlachetnych, czemu dawaliśmy wyraz wypowiadając się w mediach społecznościowych. Warto teraz dodać, że

w obecnej sytuacji złoto nie powinno być traktowane jako oczywista polisa od negatywnych zdarzeń. Jest ekstremalnie wysoko wycenione w relacji do innych realnych aktywów, w tym pozostałych surowców.Zbyt duże jest również natężenie krótkoterminowej spekulacji, które zbliża obecnie kruszce do zachowania rynku kryptowalut czy innych mocno rozchwianych aktywów. Tak sytuacja wygląda obecnie, ale może to ulec zmianie w przyszłości. Może się okazać, że z długoterminowym ponownym zwiększeniem alokacji w tym segmencie będziemy musieli dłużej poczekać.

Okazje inwestycyjne widać gdzie indziej, ale o tym w kolejnym Liście, który będzie miał bardziej pozytywny wydźwięk.

Z wyrazami szacunku,

Warszawa, 4 lutego 2026 r.