CD Projekt

CD Projekt Red (CDR), największy polski wytwórca gier komputerowych, odnosił sukces za sukcesem.

W ciągu kilku lat przed premierą gry Cyberpunk 2077 rynek mocno dyskontował potencjalne pozytywne wyniki i wszystkie pojawiające się informacje o nowym projekcie wspierały notowania spółki. Można to zrozumieć. Gry z serii Wiedźmin okazały się dużym sukcesem w skali światowej. Firma miała też cechę niespotykaną na krajowym rynku. Jak często bowiem można usłyszeć, że polska spółka jest lepsza w marketingu od swoich odpowiedników z branży w USA? Połączenie wiarygodności wynikającej z dotychczasowych osiągnięć oraz doskonałej kampanii reklamowej (zatrudniony był do niej Keanu Reeves) wywindowało oczekiwania wobec nowej gry. A wraz z tym kurs akcji CDR.

Rzeczywistość, jak się okazało, zdecydowanie przebiła przewidywania, tylko niestety w zupełnie inną stronę. Doskonały marketing zadziałał odwrotnie do zamierzonych celów z powodu słabości produktu. Zresztą łatwo się rozczarować, gdy poprzeczka oczekiwań jest zawieszona bardzo wysoko. Ponieważ spółka nie dowiozła jakości grania na najbardziej popularnych konsolach, gra dostała bardzo słabe oceny, to zaś wiązało się z przeciętną sprzedażą zaraz po premierze na wszystkich nośnikach.

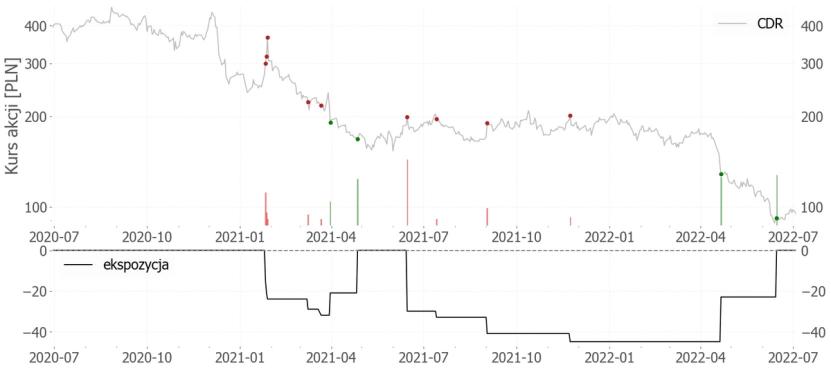

Rynek dał nam wtedy wyjątkową pod względem profilu zysk do ryzyka szansę zajęcia pozycji short, czyli krótkiej sprzedaży akcji spółki. Jest to taki sposób inwestowania, który umożliwia zarabianie na spadku kursu akcji firm. Możemy go stosować w naszych strategiach dzięki temu, że są one prowadzone w formule funduszy zamkniętych, w których się specjalizujemy.

Z czego wynikała ta wyjątkowość relacji zysku do ryzyka? Wiele lat wzrostów kursu i doskonały marketing spowodowały, że wśród inwestorów wciąż powracała nadzieja na jakieś pozytywne zaskoczenie, które skutkowało przejściowymi zwyżkami cen akcji. Czasami do ponownego rozbudzenia oczekiwań wystarczała taka drobnostka jak tweet Elona Muska o pozytywnej wymowie. Dodatkowo rynek potrzebował czasu, żeby zrozumieć, co oznacza porażka Cyberpunka. Inwestorzy wcześniej zakładali, że po sukcesie tej gry co kilka lat będzie wypuszczana kolejna część serii i że napędzi to również sprzedaż następnych produkcji o Wiedźminie. Porażka Cyberpunka miała wielowymiarowe skutki. Okazało się, że nie będzie jego kolejnych części. Spółka zredukowała swoją wiarygodność i potencjalną sprzedaż przy innych projektach. Pojawiły się też naturalne w takim wypadku problemy z personelem i jego motywacją do pozostania w firmie. Łącznie całkowicie odmieniło to modele analityków dotyczące prognoz wyników finansowych spółki. Ich dostosowanie do nowej rzeczywistości zabrało jednak wiele kwartałów. My, żeby zarobić dla naszych Inwestujących, musieliśmy reagować szybciej.

W okolicach premiery gry wartość spółki na giełdzie przekraczała 40 miliardów zł. Od szczytu w końcu 2020 roku do dołka cen dwa lata później kurs akcji spadł o ponad 80%. Było wystarczająco dużo czasu i podbić kursów, które można było wykorzystać do sprzedaży przez nas kolejnych akcji. Zakończyliśmy transakcję, gdy kurs doszedł w pobliże wartości uznanej przez nas za bliską cenie fair. Przy transakcjach typu short mało rozsądne jest liczenie na to, że zamknie się ją na samym dołku cen.

Żeby zarobić na spadku cen akcji, nie trzeba było przewidywać, jak potoczą się losy premiery gry. Sam proces sprzedaży akcji zaczęliśmy dopiero kilka miesięcy po niej. Należało dostosować nasze zachowanie do napływających danych. I to w inwestowaniu często wystarcza – wcale nie trzeba prognozować, wystarczy reagować na bieżącą sytuację.