Zwycięzca bierze wszystko, czyli ile? Wielkie spółki, małe rynki.

Michał StefaniakTAM, czyli jak duży jest tort

Na rynku, gdzie od dekady największe stopy zwrotu dostarczane są przede wszystkim przez spółki technologiczne, w przypadku których często działa zasada ”winner takes all”, naturalne jest mówienie o całkowitym rynku do zaadresowania (ang. total addressable market – TAM). Ma to sens – skoro spodziewamy się, że najlepszy produkt na rynku może liczyć na znaczną część, a czasem nawet na większość udziału, to wielkość tego rynku gra jeszcze większą rolę niż w przypadku bardziej rozdrobnionych sektorów. W związku z tym, przy ocenie atrakcyjności wielu spółek niezbędne jest dobre oszacowanie TAM. Niestety przez to, że tak wiele rynków, szczególnie tych związanych z nowymi technologiami, jest w powijakach, to szacowanie TAM często jest dość trudnym zadaniem.

Kiedy próbujemy przybliżyć wielkość rynku samochodów osobowych, to nie mamy w takim zadaniu znacznych trudności – pomimo dużych zmian w technologii napędowej (silniki elektryczne vs spalinowe), wolumen, a także średnia cena samochodów jest dość stabilna. Jeżeli przyjmiemy, że przeciętnie każdego roku sprzedaje się 65 milionów samochodów osobowych przy średniej cenie 25,000 USD za samochód, oznacza to wielkość rynku na poziomie 1.625 biliona USD. Volkswagen w 2019 roku wygenerował ok. 160 miliardów USD ze sprzedaży samochodów osobowych, co daje mu niecałe 10% udziału w rynku. Pomimo pewnych cyklicznych wahań zależnych od koniunktury, nie spodziewamy się raczej, że w najbliższych latach rynek samochodów osobowych istotnie wzrośnie lub się skurczy, albo że Volkswagen nagle zdobędzie większość tego rynku czy zwiększy swój udział w nim o choćby 3 punkty procentowe. Sytuacja może być bardziej dynamiczna w bardzo długim okresie, kiedy na przykład okaże się, że samochody elektryczne Volkswagena są o wiele lepiej dopasowane do potrzeb użytkowników niż pojazdy konkurencji, ale wciąż poruszamy się tutaj w sferze pewnych niewielkich odchyleń od mało zmiennej średniej. Kluczowi producenci samochodów z silnikami spalinowymi oferują swoje modele elektryczne i konkurencja jest tutaj tak samo zaciekła, jak w przypadku pojazdów z tradycyjnym napędem.

Inna sytuacja ma miejsce, kiedy szacujemy wielkość rynków związanych z nowymi technologiami. Zazwyczaj mamy do czynienia z dwoma typami sytuacji: 1) tworzenie całkowicie nowego rynku, 2) zmiana istniejącego rynku.

Podróże kosmiczne oferowane przez takie firmy jak Virgin Galactic to przykład tworzenia całkowicie nowego rynku. W takim przypadku przybliżenie jego wielkości wymaga od nas dużego zaangażowania wyobraźni w celu oszacowania takich składowych, jak liczba rocznych podróży w kosmos, liczba pasażerów przypadających średnio na podróż, a także średnia cena takiej podróży. Oczywiście do każdego z założeń potrzebne są też inne założenia, takie jak skłonność do podróży kosmicznych w zależności od narodowości, majętności podróżnego itd. Jak widać, nie jest to proste zadanie.

Drugi rodzaj sytuacji, zmiana istniejącego rynku, ma obecnie miejsce w przypadku szeroko rozumianych mediów. Tak jak 30 lat temu, tak i teraz w bardzo podobny sposób produkuje się seriale, filmy czy muzykę. Pomimo różnych prób wdrożenia nowych technologii, jak filmy 3D czy filmy w VR (ang. virtual reality), zasadniczo nie zmieniły się same typy treści dostarczane do konsumenta. To, co uległo zmianie, to sposób dystrybucji – w krajach rozwiniętych coraz rzadziej ogląda się seriale w tzw. telewizji liniowej, nie mówiąc już o kupowaniu seriali na płytach Blu-Ray, które wydają się być kompletnym reliktem, a coraz częściej ogląda się je na żądanie w takich serwisach jak Netflix, czy Hulu. Podobnie wygląda sytuacja z dystrybuowaniem muzyki – coraz rzadziej kupuje się fizyczne płyty z nagranymi utworami muzycznymi, a zamiast tego, w ramach subskrypcji w takim serwisie jak Spotify, czy Tidal, mamy dostęp do większości nagranej muzyki z poziomu swojego telefonu, czy komputera.

Gdy jednak kluczowy produkt (w tym przypadku seriale lub muzyka) pozostaje bez zmian, a zmienia się istniejący rynek, oszacowanie jego wielkości jest znacznie łatwiejsze niż w przypadku nowego rynku. Wynika to z tego, że znamy dobrze strukturę istniejącego rynku, czyli na przykład kto co kupuje, za ile i jak często. Dzięki temu możemy z dużą dozą pewności stwierdzić, że skoro przeciętny Amerykanin rocznie wydaje 156 USD na muzykę[1], to raczej nie należy spodziewać się, że kwota przeznaczana na subskrypcje takich usług jak Spotify będzie istotnie wyższa od 156 USD. Co więcej, jesteśmy przyzwyczajeni, że nowe rozwiązania są zazwyczaj tańsze od swoich poprzedników. Do podobnych wniosków musiał dojść Spotify, skoro miesięczna subskrypcja w USA kosztuje 9.99 USD (119.88 USD rocznie), czyli prawie 25% mniej niż przeciętne całkowite wydatki na muzykę. Dodatkowo, z powodu bardzo intensywnej konkurencji i równoległego rozwoju różnych technologii, a także zmian w modelach biznesowych, wielkość zmieniającego się rynku może ostatecznie okazać się być mniejsza od poprzednika. Przykładowo, kiedy w latach 1999 do 2017 wartość rynku nagranej muzyki na świecie skurczyła się o kilkadziesiąt procent, to rynek koncertów na żywo w USA wzrósł z 1.5 miliarda USD do 8 miliardów USD (ponad 5-krotny wzrost). Niemniej, inwestorzy często są gotowi płacić wysoką cenę za innowację, mając w pamięci ogromne sukcesy spółek, które zdominowały bardzo duży TAM – Amazon posiadający połowę udziału w rynku e-commerce w USA czy Google posiadający prawie 1/3 udziału w rynku reklamy internetowej w USA.

SPOTIFY – WIELKI AKTOR NA MAŁEJ SCENIE

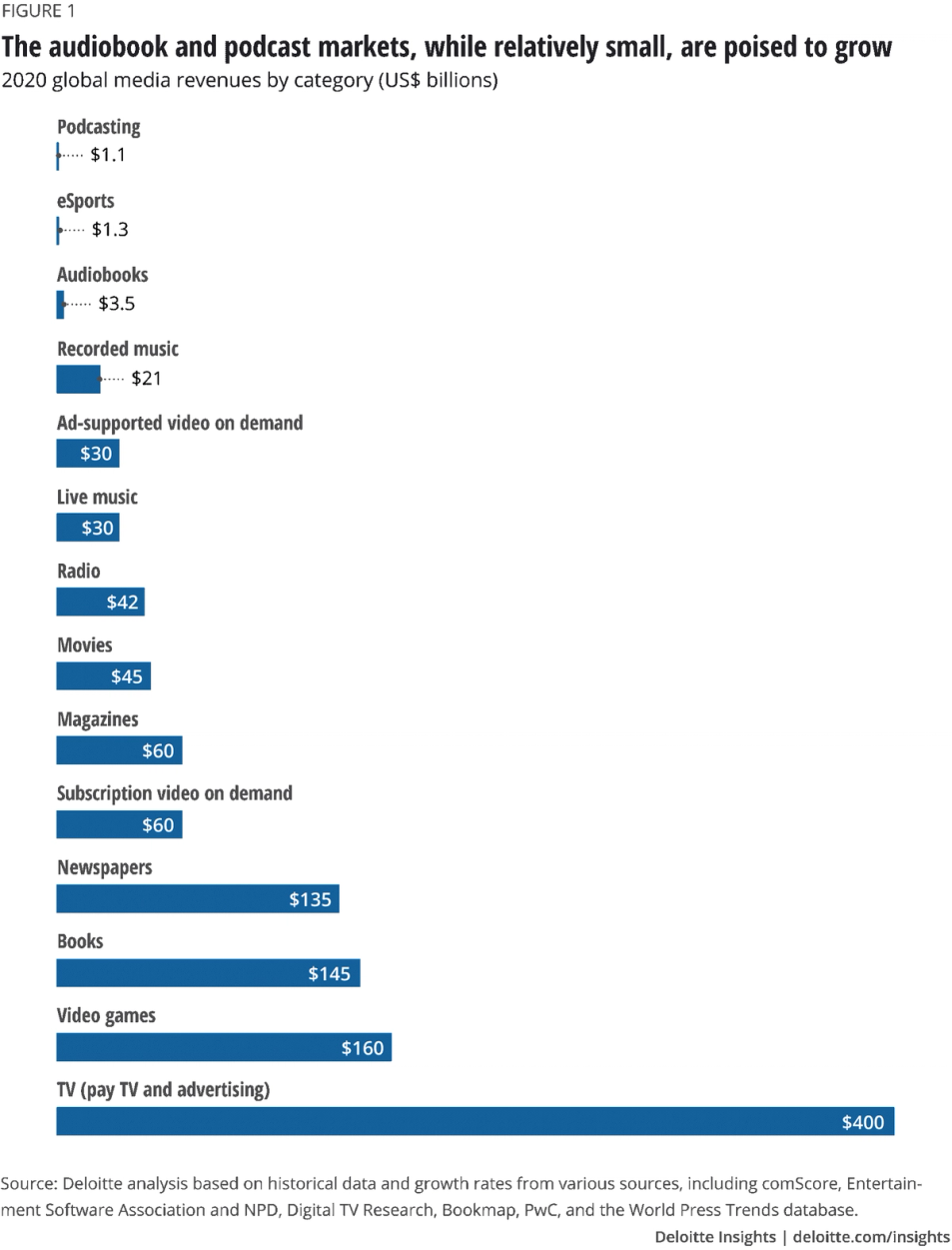

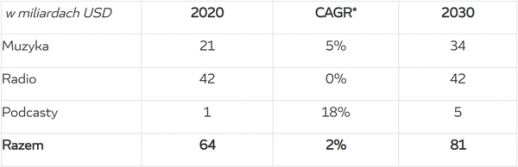

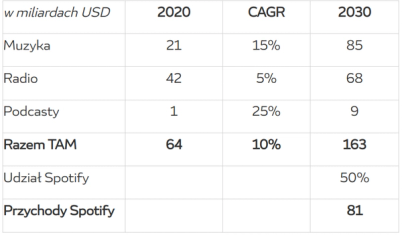

Spotify działa przede wszystkim na rynku sprzedawania nagranej muzyki, czyli bezpośrednio konkuruje z muzyką sprzedawaną na płytach CD, ale też z innymi formami elektronicznej dystrybucji muzyki – globalnie rynek ten jest wart 21 miliardów USD rocznie. Rynek po okresie stagnacji w latach 2000-2015 powrócił do wzrostów za pomocą serwisów jak Spotify i obecnie rośnie w tempie ok. 10% rocznie, ze względu na wciąż relatywnie małą penetrację streamingiem. Zakładając 5% średnią roczną dynamikę wzrostu, to w perspektywie 10 lat rynek ten mógłby osiągnąć wielkość 34 miliardów USD, czyli aż 62% więcej niż obecnie oraz 36% więcej niż w rekordowym dla branży roku 1999. Serwis Spotify pośrednio konkuruje też z rynkiem rozgłośni radiowych, generujących globalne przychody o wartości 42 miliardów USD. Rynek radiowy, choć relatywnie odporny na zmiany w porównaniu do innych tradycyjnych mediów, charakteryzuje się brakiem wzrostu. Ponadto należałoby się spodziewać, że istotny wzrost podcastów będzie odbywał się kosztem rynku radia, zatem samo założenie o braku spadku wartości tego rynku z poziomu 42 miliardów USD w perspektywie 10-letniej można uznać za optymistyczne. Niedawno Spotify postanowił też wejść na mały, ale szybko rosnący rynek podcastów. Podcasty są bardzo podobne do audycji radiowych, z tą różnicą, że są wcześniej nagrane i potem udostępniane w Internecie, w przeciwieństwie do audycji zazwyczaj odbywających się na żywo w tradycyjnym radiu. Rynek podcastów szacowany jest obecnie na nieco ponad 1 miliard USD. Deloitte szacuje, że wielkość tego rynku może wzrosnąć aż do 3.3 miliarda USD do 2025 roku. Zakładając odrobinę niższe dynamiki wzrostu w kolejnych latach (2025-2030), możemy przyjąć, że podcasty wygenerują łącznie 5 miliardów USD w 2030 roku.

Podsumowując, dodając wartości poszczególnych potencjalnych rynków do zaadresowania dla Spotify, w perspektywie 10 lat otrzymujemy następujący obraz:

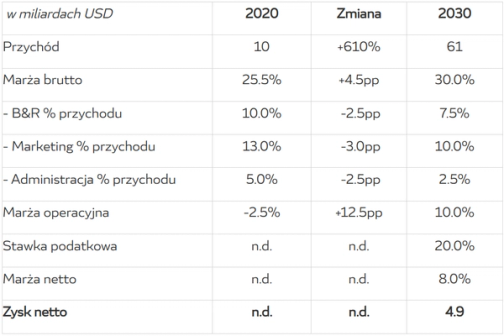

Przyjmując optymistyczną perspektywę, możemy założyć, że Spotify zawojuje prawie cały rynek, jaki ma do zaadresowania. Jednak zachowując pewną dozę realizmu, powinniśmy uwzględnić to, że zawsze będzie istniała konkurencja, a także to, że pewne rynki (m.in. wszystkie kraje autorytarne) są dla Spotify praktycznie niedostępne (np. Chiny, gdzie znajduje się niecałe 20% populacji Ziemi). Przyjmijmy, że Spotify w 10 lat zdobędzie ¾ rynku, jaki będzie miał do zaadresowania. Daje to wartość 60.75 miliarda USD. Obecne przychody Spotify to ok. 9.5 miliarda USD rocznie. Dla porównania, obecne roczne przychody Netfliksa to 25 miliardów USD.

Jak widać w powyższych obliczeniach, żeby osiągnąć wartość docelową do roku 2030, przychody Spotify musiałyby rosnąć w tempie ok. 20% rocznie. W 2020, czyli roku sprzyjającemu słuchaniu muzyki nagranej, a nie na żywo z powodu pandemii Covid-19, było to 16.5% wzrostu rok do roku. Zatem założenie o dynamice wzrostu na poziomie 20% rocznie przez okres następnych 10 lat jest wymagające, ale można założyć, że wzrost na podcastach i kontynuacja trendu wzrostu penetracją usługami streamingowymi pomoże je spełnić (przyjmujemy optymistyczną perspektywę).

Jak te przychody przełożą się na zysk dla akcjonariuszy? Potencjalny scenariusz przedstawiony jest w poniższej tabeli:

W 2020 roku Spotify miał marżę brutto na poziomie 25%. Jest to dość niska marża, która wynika z tego, że Spotify musi dzielić się swoimi przychodami z reklam i opłat subskrypcyjnych z właścicielami praw do utworów muzycznych, w związku z czym na marży brutto nie jest odczuwalny efekt skali. Dla porównania, inaczej wygląda sytuacja Netfliksa, który jest w stanie ponieść duże, ale jednorazowe koszty na wyprodukowanie własnych treści, dzięki czemu wraz ze wzrostem liczby subskrybentów koszt produkcji na subskrybenta będzie spadał, a sam model biznesowy się skaluje. W dwóch poprzednich latach (2019, 2018), marża brutto Spotify była na podobnym poziomie jak w 2020 roku (25%), załóżmy jednak, że wraz ze wzrostem skali, podnoszeniem cen i lepszą pozycja negocjacyjną Spotify będzie w stanie zwiększyć swoją marżę brutto aż o 5 punktów procentowych, do 30%. Spotify wydaje ok. 10% przychodów na badania i rozwój, co jest wystarczającym, ale umiarkowanym wydatkiem jak na firmę opierającą swoją działalność o technologię. Załóżmy jednak, że wraz ze wzrostem skali udział tych wydatków spadnie do 7.5% przychodów. Do tego 13% przychodów jest przeznaczonych na marketing (12% w 2019) - tutaj można założyć pewne umiarkowanie i efekt skali, na przykład docelowo 10% przychodów. Ostatnim kluczowym wydatkiem są ogólne koszty administracyjne w wysokości ok 5% sprzedaży w 2020 roku. Tutaj z pewnością jest pole do poprawy efektywności wraz ze wzrostem skali – przyjmijmy wielkość 2.5% przychodów. Przy wyżej szacowanych przychodach (60.75 miliarda USD) i wyżej obliczonym poziomie marży (8% netto) otrzymujemy 4.85 miliarda USD zysku netto w roku 2030. W 2020 miały miejsce koszty finansowe, co do których nie ma pewności, że będą miały miejsce także w 2030, więc pomijamy je w tej analizie. Dodatkowo, przez ujemną marżę przed opodatkowaniem w 2020 roku, zakładamy brak istotności stawki podatkowej w obecnym okresie.

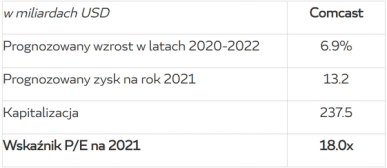

Jak należy wycenić taki zysk? Dobrą spółką do porównania jest amerykański Comcast – jest to duży koncern medialny z silną pozycją na rynku, ale relatywnie powolnym wzrostem przychodów. Tego spodziewamy się od Spotify, bo skoro zdobędzie już prawie cały rynek, to trudno będzie mu dalej rosnąć, o ile nie postanowi wejść w zupełnie nowy rodzaj działalności.

Comcast wyceniony jest na około 18x zysk netto prognozowany na przyszły rok. Zaokrąglijmy tę wartość do pełnego 20x. Na 20-krotność zysku można spojrzeć też w ten sposób: jeżeli dla uproszczenia założymy, że spółka będzie wypłacać każdego roku 100% zysku netto jako dywidendę, to przy takiej wycenie (20-krotność zysku) będziemy otrzymywać stopę dywidendy w wielkości 5% rocznie (czyli odwrotność mnożnika, 1/20 = 5%), co z kolei oznacza 4 punkty procentowe premii nad rentownością obligacji skarbowych USA (10-latki płacą dokładnie 1.125%), co jest solidną premią za ryzyko.

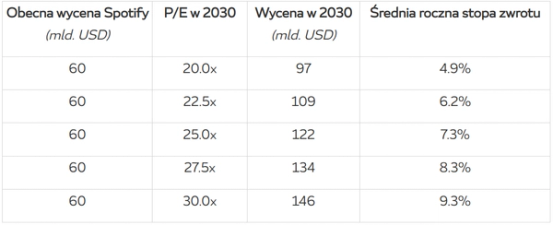

Jeżeli dla Spotify przyjmiemy wartość 20x zysk netto z 2030 roku (za 10 lat), to oznaczałoby wycenę 97 miliardów USD. Obecna kapitalizacja spółki to 60 miliardów USD. Oznacza to, że jeżeli Spotify zrealizuje wszystkie powyższe założenia, to kupując dzisiaj jego akcje, przez te 10 lat zarobimy łącznie około 62%, czyli około 4.9% rocznego procenta składanego. Z adekwatnym poziomem wyceny można dyskutować, więc podnieśmy poziom optymizmu i wyceńmy Spotify nie na 20x zysk, a na 30x zysk – taki mnożnik na przyszły rok ma na przykład spółka Apple Inc. W takim wypadku Spotify byłby wart nie 97 miliardów, a aż 146 miliardów USD w 2030 roku, co daje łączną stopę zwrotu 143% lub 9.3% rocznie (procent składany). Czy to atrakcyjna stopa zwrotu? Przez pełne 63 lata od uruchomienia indeksu S&P500 do teraz (1957-2020), jego całkowita stopa zwrotu (uwzględniając dywidendy) wyniosła średnio 10.75% rocznie (procent składany). W związku z tym, w optymistycznym scenariuszu wyceny (30x zysk) nasza potencjalna stopa zwrotu z inwestycji w Spotify będzie odrobinę niższa od tego, co oferuje historycznie inwestycja w szeroki rynek.

SPOTIFY – JESZCZE WIĘCEJ OPTYMIZMU

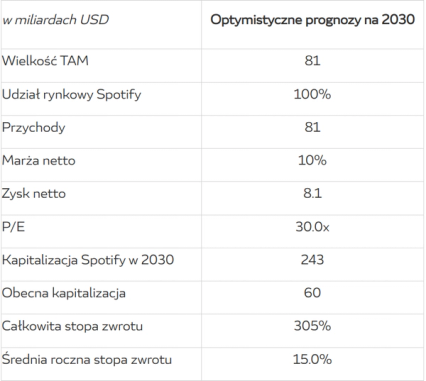

Spróbujmy w takim razie dodać jeszcze trochę optymizmu – załóżmy, że Spotify za 10 lat osiąga całkowite 100% udziału w rynku i osiąga 81 miliardów USD przychodu. Oznacza to, że żadna firma na świecie poza Spotify nie czerpie ani dolara przychodu z nagranej muzyki, radia i podcastów. Do tego przyjmijmy, że wraz z silniejszą pozycją rynkową procentowa marża netto jest o ¼ wyższa niż w pierwotnym założeniu i wynosi 10% (zamiast 8%), co razem daje 8.1 miliarda USD zysku netto za 10 lat. Przy mnożniku 30x zysk otrzymujemy wycenę 243 miliardów USD i stopę zwrotu 305% lub 15% rocznie. W ten sposób udało się nam uzyskać oczekiwaną stopę zwrotu wyższą o 4.25% od szerokiego rynku.

15% średniej stopy zwrotu przez okres 10 lat to już bardzo przyzwoity wynik, istotnie lepszy od szerokiego rynku, ale czy 100% udziału w rynku jest realistycznym założeniem? Raczej nie. Nawet tacy giganci jak Visa (obsługa płatności elektronicznych), czy Amazon (e-commerce) posiadają udziały w swoich rynkach na poziomie około ~50%, nie więcej. Niemniej, zawsze można przyjąć założenie, że Spotify co prawda nie osiągnie aż 100% udziału w swoich rynkach do zaadresowania, ale za to same rynki będą rosły szybciej niż obecnie zakładamy. Jeżeli Spotify miałby mieć takie przychody, jak przy 100% udziału w swoich rynkach (81 miliardów USD), ale mając tego udziału zaledwie 50%, to średnioroczne wzrosty mogłyby wyglądać następująco:

Czy takie dynamiki wzrostu są realistycznym założeniem? Też raczej nie. Trudno znaleźć uzasadnienie tezy twierdzącej, że przez najbliższe 10 lat rynek nagranej muzyki zwiększy swoją wartość 4-krotnie (obecne dynamiki musiałyby do tego przyspieszyć) lub że rynek radiowy, po latach płaskich przychodów, nagle będzie w stanie zwiększyć się o ponad 60%, nawet przez dość długi okres 10 lat. Jedynym segmentem, który faktycznie szybko rośnie i gdzie są przesłanki do mówienia o dalszej kontynuacji wzrostu, są podcasty. Niemniej, tutaj też trudno ułożyć historię, z której wynika wzrost jeszcze większy niż 10-krotność obecnej wartości na przestrzeni 10 lat. Na koniec warto wspomnieć o wpływie stóp procentowych na wycenę – bazowo założyliśmy rentowność obligacji skarbowych na poziomie 1% i 4% premii za ryzyko lub 20x P/E. Przy 30x P/E jest to już tylko 2.3% premii za ryzyko. Jeżeli doszłoby do umiarkowanego wzrostu rentowności obligacji skarbowych (wzrost stóp procentowych) i osiągnęłyby one 3%, to przy 4% premii otrzymujemy 7% „rentowności” dla Spotify, co przekłada się mnożnik P/E na poziomie 14.3x, czyli nasz całkowity zwrot z inwestycji kurczy się o ponad ¼. W przypadku premii za ryzyko 2.3%, daje to P/E na poziomie 19x, czyli ponad 1/3 mniej.

WZROST, CZY WARTOŚĆ - KTO MA RACJĘ?

W powyższej analizie poruszaliśmy się na bardzo konkretnych liczbach, ale warto zwrócić uwagę, że w inwestowaniu nie chodzi o to, żeby dobrze przewidzieć, czy za 10 lat Spotify będzie miał 9% czy 10% marży netto. Chodzi o to, żeby na ogólnym poziomie zidentyfikować to, czy wycena rynkowa uwzględnia już całkowity potencjał biznesu spółki, czy nie. Wniosek z tego konkretnego ćwiczenia jest taki, że akurat w przypadku Spotify mamy do czynienia z biznesem posiadającym dobry i sprawdzony produkt, który potencjalnie może zdobyć dużo udziału w rynku, jednak sam rynek charakteryzuje się dość małym wzrostem, a cała jego wielkość jest relatywnie niewielka w porównaniu do wyceny spółki, która ma go potencjalnie zdominować.

Jak w wielu obszarach życia, także w inwestowaniu istnieje tendencja do tworzenia się pewnych obozów ideologicznych – klasycznym przykładem na to jest podział na tzw. szkoły inwestowania value (wartość) i growth (wzrost). Ortodoksyjny inwestor value może stwierdzić, że w Spotify nie należy inwestować, bo spółka nie jest zyskowna, a P/E w 2030 roku musi być na maksymalnym poziomie 10x, żeby w ogóle się nią zainteresować. Z kolei ortodoksyjny inwestor growth może stwierdzić, że dopóki przychody Spotify rosną w tempie minimum 15% rocznie, to pod żadnym względem nie sprzeda akcji tej spółki, niezależnie czy wyceniane są tanio lub drogo (relatywnie do wyników finansowych). W obecnym otoczeniu rynkowym szczególnie popularna jest ta druga opcja, gdzie w ostatnich latach bardzo często najbardziej opłacalnym wyborem było trzymanie akcji spółek z bardzo dobrym modelem biznesowym, niezależnie od ich wyceny.

Nie jest wykluczone, że na rynkach, na których działa Spotify, dokona się pewna rewolucja, która pozwoli inwestorom zarobić znacznie więcej na akcjach tej spółki niż na szerokim rynku. Jednakże, na ten moment, wygląda na to, że prawda leży gdzieś pośrodku i mimo świetnego i nowoczesnego produktu, jaki oferuje Spotify, to akcje spółki raczej nie dadzą zarobić znacznie więcej, niż kupno ETFa na S&P500.

[1]Nielsen Music 360 2017 U.S. Report