Wpływ luki behawioralnej na inwestycje

Grzegorz LinkW artykułach z serii „inwestowanie aktywne kontra pasywne” skupiliśmy się jak dotąd na porównaniu historycznych wyników – funduszu aktywnego z pasywnymi. Tak często robi się, porównując ze sobą produkty finansowe – patrzymy na ich historyczne stopy zwrotu, na ich obsunięcia od szczytów wycen, na relację tych zwrotów do podejmowanego ryzyka. Intuicyjnie zakładamy, że to co się zdarzyło w przeszłości jest wskazówką na temat tego, czego należy oczekiwać w przyszłości.

Niestety, rzeczywistość jest bardziej skomplikowana.

Pomijając oczywiste stwierdzenie, że przyszłość może się jednak istotnie różnić od przeszłości, jest jeszcze jeden haczyk związany nawet z samymi wynikami historycznymi – i jest nim tzw. luka behawioralna. Gdybym miał wybrać jedną najbardziej uporczywą cechę inwestowania w jakąkolwiek strategię inwestycyjną, pasywną czy aktywną, byłaby to właśnie owa luka.

Co to jest luka behawioralna?

Luka behawioralna to różnica w wyniku, jakiego doświadcza inwestor (w daną strategię) versus to, jakie są historyczne wyniki tej strategii. I nie, nie chodzi tu wcale o koszty, podatki i prowizje – chodzi o różnicę nawet po uwzględnieniu tych wszystkich opłat. Skąd zatem się ona bierze?

Najprostsza odpowiedź brzmi: z tego, że nasze wpłaty w jakąkolwiek strategię inwestycyjną nie są jednorodne. Nikt nie zaczął inwestować „100 lat temu”, żeby uzyskać po 100 latach „średni” wynik z inwestowania w indeks. Rzadko też inwestując w fundusz inwestycyjny jesteśmy jego pierwotnym inwestorem i trzymamy zaangażowanie w nim na stałym poziomie.

W realnym życiu prędzej czy później pojawia się problem dopłat (jeśli mamy nadwyżki finansowe), lub wypłat (jeśli potrzebujemy gotówki), a jeszcze bardziej ten problem komplikuje pokusa, że w tej właśnie chwili inny fundusz lub inna strategia, sektor inwestycyjny, notuje lepsze wyniki, i warto coś zmienić. Pojawia się więc pokusa, żeby „przeskoczyć” na ten, lepszy aktualnie, wehikuł inwestycyjny. W efekcie „ważony czasowo” wynik inwestorów w danej strategii może być istotnie różny od wyników samej hipotetycznej strategii (zazwyczaj raportowanych i szeroko podawanych, bo najłatwiejszych do sprawdzenia).

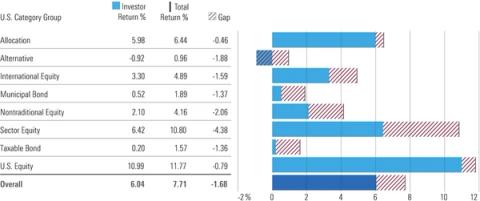

Analizą takich „luk behawioralnych”, niezależnie od tego z czego wynikają (dyskrecjonalne decyzje inwestującego, czy też po prostu regularność wpłat i wypłat) zajmuje się firma analityczna Morningstar. W ich corocznym raporcie Mind the Gap, podają szacunek luki behawioralnej dla różnych typów funduszy inwestycyjnych (także pasywnych) w perspektywie 10-letniej. Raport dostępny jest dla każdego po bezpłatnym zarejestrowaniu (tutaj), a slajd z tegorocznego badania wygląda tak:

To są szacunki na podstawie danych o przepływach finansowych do odpowiednich funduszy, agregowane dla całej grupy (dane dla funduszy amerykańskich, ale myślę że wnioski są dość uniwersalne). Czarne znaczniki z prawej strony to teoretyczna historyczne stopy zwrotu dla wybranej strategii (dane z kolumny Total Return % tabeli z lewej strony). Niebieskie słupki to realny wynik inwestorów (Investor return %), oczywiście uśredniony, każdy poszczególny inwestor w dany fundusz ma swój specyficzny wynik. Zacieniowany obszar (przechylonymi kreskami) to właśnie koszt wspomnianej luki behawioralnej dla danej strategii inwestycyjnej lub klasy aktywów.

Warto zaznaczyć, że wszystkie wartości procentowe tutaj podane to średnie roczne stopy zwrotu. Dla całego 10-letniego okresu badania (styczeń 2013 - grudzień 2022) takie były stopy zwrotu strategii, jej inwestorów, i wielkości luk między tymi wartościami, rocznie.

Jak widać – luka dotyczy dosłownie każdej inwestycji, są tu zarówno fundusze pasywne, jak i aktywne, zmieszane razem. Strategie są od zwykłego „U.S. equity” na końcu listy (eskpozycja na rynek akcyjny w Stanach), poprzez strategie sektorowe, po obligacyjne i alternatywne.

Luki w inwestowaniu pasywnym i aktywnym

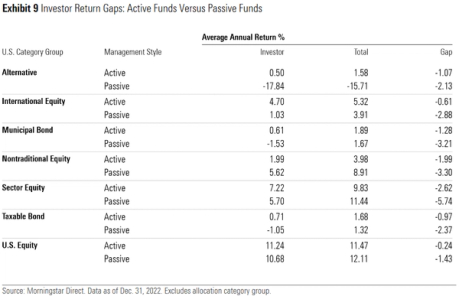

Wyniki z podziałem na style pasywne i aktywne (w ramach powyższych strategii) są podane w dalszej części raportu. Tu autorzy prezentują nie diagram, ale po prostu tabelę:

W której kolumna zatytułowana „Total” to historyczne stopy zwrotu funduszy (z wyceny, tj. po opłatach), „Investor” to wyniki inwestorów po uwzględnieniu luki behawioralnej, a „Gap” to sama luka.

Co ciekawe, autorzy zauważają, że luka jest tu większa dla funduszy pasywnie zarządzanych. Różnica jest na tyle istotna, że w części strategii realne wyniki inwestorów były lepsze w strategiach aktywnie zarządzanych, nawet pomimo tego że teoretyczne stopy zwrotu były tu gorsze od pasywnych. Wynikało to z o wiele mniejszej luki w strategiach aktywnych.

Z czego luka behawioralna może wynikać?

Zdaniem autorów przyczyną jest korzystny dla tej grupy od wielu lat trend napływu kapitału do funduszy pasywnie zarządzanych, a z dala od tych aktywnie zarządzanych. Gdy rynki generalnie w okresie objętym badaniem rosną, oznacza to średnią cenę „ważoną” zakupu tych aktywów coraz wyższą, a więc realne stopy zwrotu odpowiednio niższe niż wskazywałyby teoretyczne, historyczne stopy zwrotu.

Mówiąc obrazowo – jeśli w ciągu ostatnich 10 lat na rynku pojawiło się 20x więcej inwestorów pasywnych niż było na początku, to prawie wszyscy ci inwestorzy uczestniczyli w zeszłorocznej bessie (2022 roku), ale tylko niektórzy uczestniczyli w spektakularnej hossie lat wcześniejszych. Im wcześniej, tym było ich mniej. Fundusze aktywne z kolei w czasach bessy radzą sobie zazwyczaj relatywnie lepiej (o czym pisałem w artykule poprzednim), więc tu ten efekt nie ma takiego znaczenia. Co więcej, skoro inwestorzy odpływają z funduszy aktywnie zarządzanych, to może ułatwiać uzyskanie dobrego wyniku u tych, którzy wytrwali i pozostali przez cały badany okres.

Oczywiście, możliwe są też oczywiście inne wyjaśnienia. Prawdopodobnie luka jest miksem kilku efektów – zarówno błędów decyzyjnych jak i sytuacji niezależnych od inwestora, takich jak nieregularność wpłat i wypłat.

Pułapką czyhającą na inwestora mogą też być nasze własne emocje. Chciwość (gdy widzimy chwilowo lepsze wyniki strategii konkurencyjnych) i strach (gdy nasza wybrana strategia doznaje obsunięć kapitału) powodują naturalny odruch, żeby uciec ze strategii mającej gorszy okres, w kierunku strategii doświadczającej właśnie lepszej stopy zwrotu. I tu, paradoksalnie, wpadamy głęboko w opisaną lukę behawioralną, bo omija nas ten lepszy okres danej strategii. Czasem po takiej zmianie nowa strategia utrzymuje swoją przewagę, a poprzednia swoją słabość, ale też często następuje tzw. „powrót do średniej” ich wyników i inwestor który „przeskoczył” na modną obecnie strategię, doświadcza w swoich wynikach tego właśnie spowolnienia.

Analitycy w raporcie zauważają, że luka jest większa dla strategii mających większą zmienność, co jest zgodne z intuicją, wedle której takie strategie (doświadczające dużych wahań wyników) są trudniejsze do wytrzymania przez inwestorów, i generuje to silniejszą potrzebę przeskoczenia na inny fundusz czy strategię (lub powrotu, kiedy wyniki są akurat dużo lepsze).

Co ciekawe, nie ma prostego sposobu wyliczenia, jaka część luki behawioralnej wynika z tych nietrafionych decyzji inwestora, a jaka to po prostu nieunikniona nieregularność wpłat i wypłat, niezależna od niego. Nie ma sposobu stwierdzenia, które wyjaśnienie dominuje, a konkretne sytuacje bywają bardzo różne. Faktem jest natomiast, że problem luki behawioralnej istnieje, i jest widoczny w każdej klasie aktywów i każdej strategii inwestycyjnej, zarówno pasywnej, jak i aktywnej.

Jak temu zaradzić i nie wpaść w lukę?

Nie ma tu jednego słusznego rozwiązania i podejść do tematu trzeba z różnych stron. Pewnym jest, że zacząć trzeba od uświadomienia sobie tego problemu. Bez względu na przyszłe czy historyczne stopy zwrotu stosowanej strategii inwestycyjnej, nasze wyniki będą się od niej różnić, bo nasze potrzeby kapitałowe i przyszłe wpłaty inwestycyjne będą wpływać na realny wynik inwestycji.

Sami autorzy raportu polecają metodę zwaną Dollar Cost Averaging (DCA), czyli strategię otwierania (kupowania) danej inwestycji porcjami, regularnie, niezależnie od najnowszych wyników strategii i zawsze za z góry ustaloną kwotę. Nie wchodząc szerzej w temat, w tej sprawie odsyłam po prostu do Wikipedii: DCA.

Warto też pamiętać, że istnieje spore ryzyko w epatowaniu historycznymi stopami zwrotu (szczególnie z inwestycji pasywnych, ale aktywnych również), bo usypia to czujność inwestora i łatwo zapomnieć wtedy, że realny wynik będzie zależał od wielu okoliczności. Takich jak: sekwencja hossy / bessy jaka akurat nam się trafi, moment cyklu rynkowego w którym przyjdzie nam inwestować i po prostu zwykłe, nieprzewidziane wydarzenia w naszym życiu prywatnym, które wpłyną na nasze potrzeby finansowe i dostępność kapitału na inwestycje.

Oceny strategii przez pryzmat jej wyników nie należy też całkiem odrzucać, bo jakoś jednak musimy wybrać pomiędzy różnymi strategiami na rynku. Istotne jest żeby ten wybór był kierowany głębszą analizą, nie tylko niedawnymi wynikami, ale i długoterminowymi oczekiwaniami dla danej strategii. Najlepiej znać nie tylko wynik i obsunięcia strategii, ale rozumieć co się w niej kryje w środku. Zrozumieć proces decyzyjny, który za nią stoi, i to jak będzie ona zachowywać się w odmiennych warunkach rynkowych, być może dziś niespodziewanych. A gdy już wybierzemy strategię do portfela, warto pozostać konsekwentnym.

Dlatego wybierając jakąkolwiek strategię inwestycyjną dla swoich oszczędności, trzeba zadać sobie kluczowe pytanie: czy będę w stanie wytrwać w tej inwestycji przez wiele lat? I pomocnicze: Czy będę w stanie przetrwać obsunięcia wartości? Jak wtedy zareaguję? Słowem: warto mieć plan.

Moim zdaniem ważnym czynnikiem znalezienia odpowiedzi na te pytania jest własna praktyka rynkowa, doświadczenie i sceptycyzm wobec wszelkich hipotetycznych modeli czy wyliczeń, sugerujących „co by było gdyby” zainwestować w daną strategię XX lat temu. Choć na pewno będą pewne podobieństwa, to też na pewno przyszłość będzie się różnić od przeszłości.

Dziękuję za przeczytanie. Mam nadzieję, że zaciekawiłem i przekazałem trochę cennych informacji. Zapraszam też do bezpośredniego kontaktu: grzegorz.link@opokatfi.pl

Źródła:

- Dobrze temat luk behawioralnych w polskiej blogosferze finansowej poruszał już bloger Trystero, kilka jego artykułów na ten temat: (a) Cykl atrakcyjności strategii inwestycyjnych (2014)

- (b) Luka behawioralna w samodzielnym inwestowaniu (2015)

- (c) Jak osiągać słabe wyniki inwestycyjne mimo korzystania z efektywnej strategii? (2015)

- (d) Inwestowanie odporne na błędy (2017)

- (e) Co sprzyja luce behawioralnej? (2021)

- Raport Morningstar Mind the Gap 2023, dostępny po zarejestrowaniu: https://www.morningstar.com/lp/mind-the-gap

- Opis wyników z raportu Morningstar, dostępny także tu: https://www.morningstar.com/funds/bad-timing-cost-investors-one-fifth-their-funds-returns

- Artykuł na Wikipedii o proponowanej przez autorów raportu metodzie na zniwelowanie wpływu luki behawioralnej, Dollar Cost Averaging: https://en.wikipedia.org/wiki/Dollar_cost_averaging

Artykuł na Wikipedii o proponowanej przez autorów raportu metodzie na zniwelowanie wpływu luki behawioralnej, Dollar Cost Averaging: https://en.wikipedia.org/wiki/Dollar_cost_averaging