List Opoka TFI – maj 2019

Przyjmijmy na chwilę założenie, że Polska należy do najgorszych miejsc do inwestowania na świecie. Dla nas jasnym jest, że z pewnością nie należy do najlepszych.

Wszystko nie tak

Powodów do pesymizmu jest aż nadto: obawy o jakość zarządzania dużymi polskimi spółkami, będącymi pod kontrolą Skarbu Państwa; brak zaufania do krajowych instytucji finansowych po aferze Getback i jej odpryskach; na giełdzie w USA wyceny są euforyczne, a przecież tamtejsza hossa kiedyś musi się skończyć i nikt nie chce kupować przy szczytach; na polskim rynku z kolei ceny większości spółek spadają od dwóch lat...

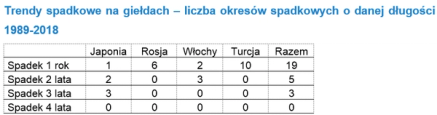

Ten ostatni element w połączeniu z niskimi wycenami na GPW jest kluczowy. Ma większe znaczenie niż wszystko inne razem wzięte. Popatrzmy na rynki giełdowe o istotnej wielkości, które od wielu lat nie kojarzą się z najlepszym miejscem do inwestowania. Specjalnie wybraliśmy bardziej efektowne przykłady – albo strukturalnej multidekadowej bessy, albo krajów z ryzykiem politycznym powszechnie postrzeganym jako wysokie. Japonia – od pęknięcia jednej z największych baniek spekulacyjnych wszechczasów w 1989 roku rynek ten - po trzydziestu latach - jest kilkadziesiąt procent niżej niż na szczycie. Rosja – uzależniony od surowców rynek wschodzący zarządzany przez służby specjalne. Włochy – nieustanny chaos polityczny i chory system bankowy. Turcja – raz na jakiś czas próba przewrotu i postępująca dyktatura. W ostatnich 30 latach było 27 przypadków, w których giełdy w tych krajach spadały w jednym roku kalendarzowym lub przez kilka lat pod rząd. W 90% z tych sytuacji proces korekcyjny trwał rok lub dwa lata. Pozostałe 10% to Japonia – spośród wymienionych krajów tylko tam giełda spadała trzy lata pod rząd (trzykrotnie!). W żadnym przypadku nie trwało to dłużej. W historii polskiej giełdy mieliśmy dotychczas sześć pojedynczych lat kalendarzowych, w których giełda spadała i dwa okresy gdy trwało to dwa lata pod rząd.

Czy wyciąganie wniosków na podstawie tak prostej analizy nie jest naciągane? Otóż nie jest, a na pewno sprawdza się lepiej niż chociażby świadczące o braku pokory a występujące powszechnie próby przewidywania zdarzeń politycznych i ich wpływu na rynek. Giełda jest maszyną dyskontującą przyszłość i jeżeli proces dyskontowania złych wiadomości trwa wystarczająco długo, są one z nadmiarem uwzględnione w cenach, a rynek jest podatny na pozytywne zaskoczenia.

Powtórzmy to, co już poprzednio wyraziliśmy w Przewidywaniach rynkowych 2019, jak i w poprzednim liście inwestorskim. Szczyt na polskim szerokim rynku giełdowym miał miejsce na wiosnę 2017 roku, to znaczy już dwa lata temu. W 2018 roku na rynku małych i średnich spółek mieliśmy mini-krach, częściowo pod wpływem afery Getback i jej skutków ubocznych, który doprowadził wyceny do niskich poziomów. Bessa na rynkach światowych zaczęła się kilka miesięcy później niż u nas, bo w styczniu 2018 roku.

Zgodnie z naszym modelem cyklicznym, ale i prostą logiką, druga połowa 2019/początek 2020 roku to etap kończenia bessy, po którym wystartujemy do hossy – zarówno na polskich jak i zagranicznych ryzykownych aktywach. Zostało nam nie więcej niż kilka miesięcy procesu korekcyjnego.

Jak powyższe stwierdzenie ma się do - według nas ewidentnej - bańki spekulacyjnej na giełdzie w Stanach Zjednoczonych? Jak pokazał przykład końcówki 2018 roku, Amerykanie potrafią przeprowadzić korektę błyskawicznie – w okolicach Bożego Narodzenia obserwowaliśmy największe spadki na tamtejszej giełdzie w miesiącu grudniu od osiemdziesięciu lat. Przy czym nie zakładamy, że całość narosłych ekscesów od 2009 roku będzie skorygowana w ciągu najbliższych kilku miesięcy. Ponieważ jako inwestorzy wszyscy mamy w pamięci krach roku 2008, to zapewne tym razem długoterminowy proces korekcyjny przybierze zupełnie inny kształt, na przykład poprzez wahania w szerokim zakresie konsolidacji w okresie kilku - kilkunastu lat.

Portfele polskich inwestorów

Znane powiedzenie mówi, że giełda to jedyne takie miejsce, w którym im tańszy towar, tym mniejsza liczba chętnych do zakupu. Zniechęceni polscy inwestorzy w większości nie skorzystają z momentu, w którym zysk do ryzyka na naszej giełdzie będzie na rzadko spotykanym korzystnym poziomie, preferując jeszcze przez długi czas aktywa takie jak nieruchomości czy „bezpieczne” obligacje i depozyty.

Co do rynku nieruchomości, to pomijając wyjątkowe, pojedyncze okazje, relacja zysku do ryzyka w popularnym inwestycyjnie segmencie mieszkań na wynajem przestała mieć uzasadnienie i często bardziej racjonalnie jest trzymać te pieniądze nawet na lokacie bankowej. Tak jak pisaliśmy w naszym ostrzeżeniu o bańce spekulacyjnej wysłanym do Inwestorów, szczególny segment tego rynku, czyli lokale na wynajem w kondo- i aparthotelach, wydaje się być obecnie wyjątkowo ryzykowny dla inwestorów i dadzą zarobić na nim prawdopodobnie tylko pojedyncze projekty z dziesiątek dostępnych na rynku.

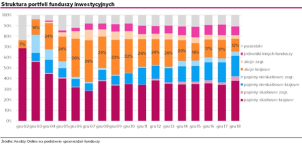

Z kolei patrząc na skład portfeli polskich inwestorów w funduszach inwestycyjnych, łączny udział obligacji skarbowych i korporacyjnych jest najwyższy od kilkunastu lat.

Są tu dwa paradoksy. Z jednej strony inwestorzy boją się akcji, których udział jest najmniejszy od 2002- 2003 roku (dno bessy!). Z drugiej inwestują na dużą skalę w obligacje korporacyjne, gdzie zysk w przeciwieństwie do akcji jest ograniczony, a przy recesji podatność na przecenę aktywów bardzo duża – często podobna jak w przypadku akcji. Ponadto część inwestorów boi się giełdy ze względu na politykę gospodarczą obecnego rządu, a nie przeszkadza im portfel obligacji skarbowych, który zapewne ulegnie dużej przecenie, gdy kiedyś pojawi się luka w budżecie analogiczna do "dziury Bauca" z 2001 roku. Czym innym bowiem jest kupno obligacji 10-letnich niż założenie się z rynkiem (za wynagrodzeniem 2,7% rocznie, bo taką rentowność obecnie dają te instrumenty), że nie wzrośnie inflacja ani ryzyko inwestowania w Polsce (są to dwa kluczowe czynniki, które mogą negatywnie wpłynąć na ceny obligacji). Jak pokazał rok 2003 odpływy z funduszy obligacyjnych potrafią być tak samo dynamiczne jak z akcyjnych – aktywa w krótkim czasie zmniejszyły się o 60%.

"Bezpieczna" przystań

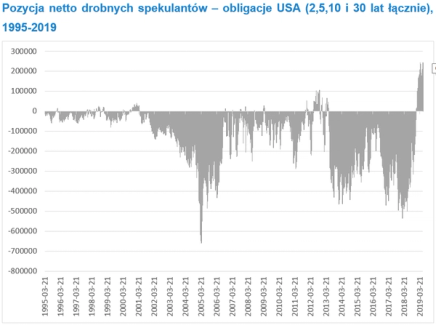

Ważniejsze jednak od zachowań polskich inwestorów jest to, co dzieje się na najważniejszym aktywie finansowym świata – amerykańskich obligacjach skarbowych. Przez kilka ostatnich dekad (!) inwestorzy zarabiali tam na spadku rynkowych stóp procentowych, który oznacza wzrost cen nabytych wcześniej obligacji. Ten trend nie jest już jednak jednoznaczny (inaczej jest wciąż w Europie) i możemy mieć do czynienia z procesem jego odwracania. W tym kontekście wyjątkowo interesująca jest fala euforycznych zakupów obligacji przez drobnych spekulantów, która zwykle daje mocne podstawy do oczekiwania końca trendu.

Raportowanie pozycji spekulacyjnych następuje z opóźnieniem i po ostatnim kilkudniowym rajdzie w górę na cenach obligacji ta pozycja jest zapewne jeszcze większa. Według nas to jeden z wielu czynników, który uprawdopodabnia tezę, że czas niskich stóp procentowych powoli dobiega końca i w przeciągu kilku następnych lat stopy procentowe zaczną rosnąć, tak samo jak inflacja. Obligacje skarbowe przestaną być - jak do tej pory - bezpieczną przystanią.

Z wyrazami szacunku,

Warszawa, 28 maja 2019 r.