List do inwestorów – grudzień 2020

Zespół Opoka TFIostatni list wysłaliśmy do Państwa w maju 2019 roku. Pisaliśmy w nim m.in., że ”szczyt na polskim szerokim rynku giełdowym miał miejsce na wiosnę 2017 roku […] Bessa na rynkach światowych zaczęła się kilka miesięcy później niż u nas, bo w styczniu 2018 roku.” oraz ”zgodnie z naszym modelem cyklicznym, ale i prostą logiką, druga połowa 2019/początek 2020 roku to etap kończenia bessy, po którym wystartujemy do hossy – zarówno na polskich jak i zagranicznych ryzykownych aktywach.” a także ”w drugiej połowie roku [2019] gotówka w naszych funduszach, która stanowi w tym momencie znaczącą część aktywów, będzie w coraz większym stopniu wykorzystywana do zakupu przecenionych, wyselekcjonowanych akcji polskich i zagranicznych firm.”. Następnie w październiku 2019 roku przesłaliśmy prezentację ”Zmiana na rynkach”, w której przekazaliśmy, że znacząco zwiększamy alokację w akcje w perspektywie długoterminowej, m.in. w związku z sygnałami kupna obowiązującymi w horyzoncie kilkunastomiesięcznym, które pojawiły się na rynkach akcji poza USA oraz sygnałem sprzedaży amerykańskiego dolara. Bazując na tych sygnałach oraz przede wszystkim na tym, jak atrakcyjne stały się wyceny spółek i jak długo już trwała bessa (więc powinna się kończyć), od jesieni 2019 roku mamy zwiększone zaangażowanie w akcje w cyklu długoterminowym. Potem przyszedł COVID-19, reakcja rządów na niego i najszybszy krach w historii w marcu 2020 roku. Jak pisaliśmy w kolejnych prezentacjach ”Pandemia, panika, krach” (marzec 2020), ”Nowa rzeczywistość” (kwiecień 2020), ”Dekada inflacji” (maj 2020) i ”Rynki finansowe” (sierpień 2020), krach ten uważaliśmy nie za początek bessy, ale jej finalną, niezwykle brutalną odsłonę. ”Druga połowa 2019/początek 2020 roku to etap kończenia bessy, po którym wystartujemy do hossy” – teza okazała się prawdziwa, aczkolwiek musimy przyznać, że stopień okrucieństwa rynku był doprawdy wyjątkowy, a trajektoria dojścia do dołka bessy dla nas zaskakująca.

Hossa na świecie

Dlaczego twierdzimy, ze teza okazała się prawdziwa? Bo po prostu możemy zobaczyć to na wykresach indeksów. Poniżej kilka kluczowych rynków, gdzie widać następującą sekwencję:

- klasyczna struktura korekcyjna tzw. ABC (spadek-wzrost-spadek) od stycznia 2018 roku do marca 2020 roku,

- dołek w marcu 2020 roku, trend wzrostowy od tego momentu wraz z przebiciem w ostatnich tygodniach dwuletniego trendu spadkowego.

Rynki wschodzące, małe spółki USA, Japonia, Niemcy 2016-2020

Nieco odmiennie od większości rynków wyglądają główne indeksy amerykańskie (S&P500, Nasdaq), należące do niedawna do najsilniejszych na świecie, ale i tam widać skomplikowaną strukturę korekcyjną od 2018 roku, gdzie szczyt został wyprzedzony przez dołek na indeksie zmienności VIX pod koniec 2017 roku.

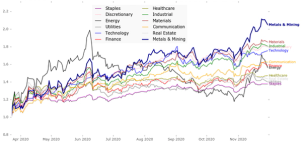

Od dołka bessy w marcu najsilniejsze nie są wcale spółki technologiczne, ale spółki surowcowe (na wykresie poniżej oznaczone jako „metals and mining”). Zgodnie z tezami z prezentacji „Dekada inflacji” uważamy, że ten sektor będzie należał do najlepszych segmentów rynku akcji w najbliższych latach.

Siła poszczególnych sektorów na giełdzie w USA od dołka krachu w marcu

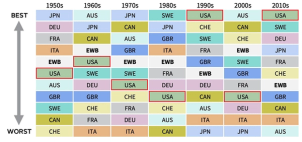

Dekada inflacji oznacza też, że rynek amerykański prawdopodobnie przestanie w najbliższych latach należeć do najlepszych. Zwłaszcza, że pomimo hegemonicznej pozycji USA na świecie w ostatnich kilkudziesięciu latach, indeksy akcji z tego kraju wielokrotnie przez długi okres czasu nie należały do najmocniejszych i jest to normalne zjawisko – siła i słabość gospodarek i giełd podlega cyklom.

Ranking giełd poszczególnych krajów wg dekad, 1950-2019

Hossa w Polsce

Pytanie, które jest nam systematycznie zadawane brzmi: ”jak to możliwe, że jest hossa, skoro w gospodarce mamy kolejny lockdown, wirus nie odpuszcza, a w polityce obserwujemy ciągłe napięcia?”

Na to pytanie postaramy się odpowiedzieć dwojako. Abstrakcyjnie, poprzez wykres i praktycznie, sięgając do konkretnych przykładów spółek.

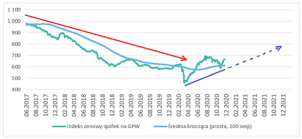

W prezentacji z sierpnia przedstawialiśmy Państwu wykres indeksu cenowego spółek notowanych na polskiej giełdzie. Dobrze obrazuje on kondycję polskiego rynku akcji, gdyż obejmuje notowania wszystkich firm, traktując każdą z nich równo, bez względu na kapitalizację. Indeks cenowy po dotkliwym trendzie spadkowym z lat 2017-2019 jest w hossie, co widać zarówno po tym, że trend wzrostowy od marca tego roku przeciął trend spadkowy z ubiegłych lat, jak i po tym, że indeks jest powyżej 200-sesyjnej średniej, która jest dodatnio nachylona.

Indeks cenowy spółek giełdowych w Polsce, 2017-2020

Sam wykres daje odpowiedź, co się dzieje, ale nie wyjaśnia, dlaczego tak jest. I tu warto wspomnieć o dwóch zjawiskach. Po pierwsze, ci inwestorzy, którzy przetrwali na rynku polskim po ostatnich latach, są w pewnym sensie beneficjentami afery Getback. Jednym ze skutków tej afery było bowiem spotęgowanie trendu spadkowego na polskiej giełdzie, co doprowadziło do bardzo niskich wycen notowanych spółek. To powoduje, że bardzo dużo złych wiadomości zostało już dawno uwzględnionych w wycenach i łatwo jest o wzrost kursu przy jakichkolwiek

pozytywnych zaskoczeniach. Po drugie, patrząc na konkretne firmy z naszego portfela, zdecydowana większość z nich pokazuje po trzech kwartałach tego roku bardzo dobre wyniki, czasami nawet rekordowe w historii (sic!), co nijak ma się do oczekiwań nawet samych zarządów tych spółek nie tylko z połowy marca tego roku (kiedy pesymizm był powszechny), ale też z późniejszych okresów. Wpisuje się to w szerszy kontekst – łączny wynik netto wszystkich dużych niefinansowych firm w Polsce w trzecim kwartale wyniósł 35 mld PLN i był o prawie 13% wyższy niż w analogicznym kwartale ubiegłego roku. Na giełdzie są notowane zwykle te większe podmioty gospodarcze, więc powyższe trendy powinny znajdować odzwierciedlenie w notowaniach cen ich akcji.

Hossa w Polsce – co dalej?

Powinny. Tylko że naszym zdaniem jak do tej pory to odzwierciedlenie jest tylko częściowe.

Typowy polski inwestor może się czuć, delikatnie mówiąc, zmęczony po ostatnich latach, kiedy przywykliśmy do sytuacji, w których rozwijające się, dobrze zarządzane i wypłacające dywidendy spółki posiadają wycenę rynkową na poziomie znacząco poniżej 10 razy zysk roczny. Tylko, że to nie jest normalna i uzasadniona wycena, a już w szczególności w kontekście lokat i obligacji skarbowych z oczekiwaną stopą zwrotu w pobliżu zera. Przynajmniej częściowe zniwelowanie tego typu anomalii jest ”celem” hossy, która trwa obecnie i, według naszych narzędzi, potrwa co najmniej do drugiej połowy 2021 roku.

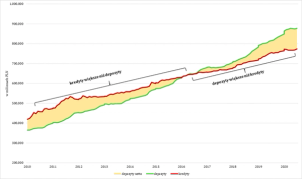

Obecnemu trendowi wzrostowemu na naszej giełdzie towarzyszą odpływy z funduszy akcyjnych. Polska nie jest tu ewenementem, gdyż przez cały rok do początku listopada działo się tak na całym świecie. Dopiero w ostatnich dwóch tygodniach klienci globalnie zaczęli nabywać jednostki funduszy inwestujących w akcje, natomiast u nas ruchu w tym segmencie wciąż nie ma. Jeżeli nie nastąpią większe napływy do lokalnych TFI (wspomagane przez inwestowanie samodzielne na rynku, które gra coraz większą rolę kosztem funduszy), będziemy mieli zapewne po prostu przyzwoitą hossę. Jeżeli jednak trend się zmieni w tym względzie (a jeśli tak, to zapewne nastąpi to gwałtownie, jak wiele tego typu zmian w ostatnim czasie), trzeba będzie poważnie wziąć pod uwagę, że krajowy rynek akcji może doświadczyć czegoś znacznie bardziej pozytywnego. Rozumowanie takie wynika przede wszystkim z analizy trendów w oszczędzaniu przez Polaków w ostatnich latach i obecnie. Pierwszym pozytywnym czynnikiem jest systematyczny napływ na rynek pieniędzy z PPK, które zaczną działać stabilizująco w segmencie średnich i mniejszych spółek. Po drugie, aktywa w funduszach akcyjnych na koniec października wyniosły 22 mld złotych i były rekordowo niskie na przestrzeni ostatnich 10 lat. Z kolei łączne aktywa w funduszach dłużnych, uważanych często za bezpieczne, przekraczają 100 mld złotych i oscylują wokół rekordów. A do tego różnica pomiędzy lokatami bankowymi a kredytami nigdy nie była tak duża in plus, jeszcze kilka lat temu to saldo było ujemne!

Depozyty i kredyty gospodarstw domowych w Polsce, 2010-2020

Niewielki przepływ z lokat i funduszy dłużnych na rynek akcji będzie stanowił tak dużą zmianę wobec obecnego stanu, że powinien wywołać gwałtowne wzrosty ze względu na nierównowagę popytu i podaży.

Chcielibyśmy być dobrze zrozumiani. Jest to tylko wariant rozwoju sytuacji, a wspominamy o nim dlatego, że szansa na jego zaistnienie nie jest pomijalnie niska. Czyli z dużym prawdopodobieństwem powinien wystąpić jeden ze scenariuszy: ”standardowy” trend wzrostowy albo trend wzrostowy znaczących rozmiarów. Mówiąc nieco żartobliwie - były w historii polskiego rynku kapitałowego gorsze alternatywy.

Czy możliwe są inne scenariusze, w tym te dużo bardziej negatywne? Jeżeli narzędzia, którymi dysponujemy, pokażą, że zdecydowanie rośnie ich prawdopodobieństwo, odpowiednio będziemy dostosowywać strategię funduszy. Na razie negatywnych sygnałów – innych, niż takie, które pokazują tylko krótkoterminowe przegrzanie rynków, bo takie faktycznie występuje - brak.

Nieruchomości – polska specjalność

Póki co pieniądze płyną na krajowy rynek nieruchomości i zapewne będzie tak dziać się dalej. Na portalu analizy.pl ukazały się ciekawe wyniki badania przeprowadzonego przez Santander Bank Polska – ”Finansowe DNA Polek i Polaków 2020”. Z ankiety wynika, że nieruchomości to dla inwestorów potencjalnie najbardziej zyskowne inwestycje. 65% respondentów uważa, że mogą przynieść wysokie albo bardzo wysokie zyski. Dodatkowo aż 22% badanych rozważa inwestycję na tym rynku w ciągu najbliższych 12 miesięcy, najwięcej spośród wszystkich klas aktywów.

No właśnie – nieruchomości są taką samą klasą aktywów jak wszystkie inne. Łatwo zrozumieć pozytywne nastawienie inwestorów – jesteśmy po kilku latach wzrostów cen, kod kulturowy w naszym kraju jest skrzywiony w kierunku nieruchomości, a część alternatyw, jak np. giełda, kojarzy się fatalnie po różnych przejściach. Zakładamy jednak, że część inwestorów dojdzie do wniosku, że zamiast kupować kolejne mieszkanie na wynajem (przy rosnącym prawdopodobieństwie, że będzie niewynajęte), rozsądnie jest nabyć nisko wyceniane spółki ze stopą dywidendy 5%. A patrząc na to, co dzieje się w ostatnim roku na rynkach finansowych, widzimy, że nastroje i mody potrafią się zmieniać bardzo szybko.

Strategia funduszy Opoka TFI

W związku z naszymi oczekiwaniami rynkowymi i dużą liczbą atrakcyjnie wycenionych spółek, będziemy kontynuować strategię przyjętą na jesieni 2019 roku. W portfelach, gdzie w cyklach długoterminowych dostosowujemy alokację do relacji zysk/ryzyko (One, Alfa, Ultra), będziemy utrzymywać wysokie zaangażowanie w akcje, a we wszystkich sub/funduszach skupiać się będziemy na doborze atrakcyjnych spółek w Polsce i za granicą, których przy obecnych wycenach wciąż nie brakuje.

Choć spółki w Polsce stanowią istotny komponent portfela, od dłuższego czasu poszerzamy kompetencje na rynkach zagranicznych i stanowią one, zarówno poprzez akcje poszczególnych firm, jak i indeksy krajowe/sektorowe, istotny udział w portfelu.

W stosunku do innych aktywów – mamy pozytywne nastawienie do złota (pozycja powyżej neutralnej tj. 8-12% portfela), a w przypadku obligacji szukamy cały czas okazji do zajęcia pozycji po stronie short (gra na spadek cen), przestrzegając ścisłych limitów kontroli możliwej straty na tej pozycji.

Tych z Państwa, którzy są zainteresowani wydarzeniami na rynku kapitałowym bardziej na bieżąco, zachęcamy do śledzenia naszego profilu na Twitterze (https://twitter.com/Opoka_TFI). Dla tych, którzy nie używają tego medium, na naszej głównej stronie https://www.opokatfi.pl/ zamieszczamy podgląd na nasze ostatnie wpisy z Twittera.

Z wyrazami szacunku,

Warszawa, 1 grudnia 2020 r.