2/2 Inwestowanie Aktywne kontra Pasywne. Perspektywa 10 lat.

Grzegorz LinkW poprzedniej części przedstawiłem fundusze biorące udział w Pojedynku i pokazałem ich historyczne przebiegi do chwili startu Pojedynku, tzw. krzywe kapitału.

Analizowałem ich zmienność i wskazałem na 3 punkty, które są czynnikami ryzyka dla dalszej dominacji funduszu pasywnego (Vanguard Total World Stock ETF, w skrócie VT) nad naszym rozwiązaniem aktywnym (Opoka ONE).

Były to:

- Kurs walut, który dotychczas (ostatnie 12 lat) mocno pomógł wynikom zagranicznego ETF-u. Zakładając brak kosztów zabezpieczenia ryzyka walutowego. Z takim zabezpieczeniem, wynik będzie istotnie niższy.

- Przewaga akcji amerykańskich trwająca już dość długo, oraz:

- Sprzyjające, hossowe otoczenie ostatnich 12 lat.

Ten trzeci punkt, na temat przewagi ETF-u w okresie hossy i słabości w okresie bessy rozwinę szerzej w tej części artykułu.

Aktywne vs pasywne – okresy przewagi

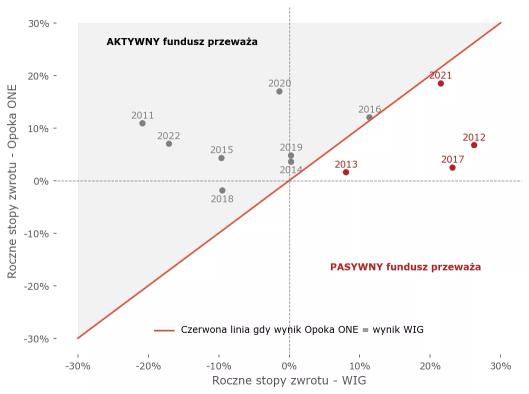

Poniżej prezentuję serię wykresów, każdy w podobnej formule. Są to roczne stopy zwrotu obu rozwiązań (aktywnego i pasywnego) w relacji do siebie.

Na osi poziomej są stopy zwrotu indeksu lub funduszu pasywnego, na osi pionowej – aktywnego Opoka ONE. Na pierwszym wykresie rozwiązaniem pasywnym wziętym do porównań jest indeks polskiej giełdy WIG (dla ułatwienia; pasywny ETF na ten indeks miałby w przybliżeniu niemal identyczne stopy zwrotu co sam indeks).

Poświęćmy chwilę na analizę tego wykresu. Jest dość nietypowy, ale po jego zrozumieniu, łatwiej będzie zrozumieć dalsze rozważania i różnice w wynikach między analizowanymi strategiami:

- Każdy z punktów na wykresie to stopa zwrotu za inny rok – spośród całej analizowanej historii (2011-2022) jest tych punktów 12.

- Czerwona nachylona linia pokazuje równowartość – wynik na niej oznacza taką samą roczną stopę zwrotu z funduszu aktywnego i pasywnego w danym roku.

- Okresy przewagi rozwiązania aktywnego zaznaczone są szarym obszarem – czyli na górze i po lewej od czerwonej linii, a rozwiązania pasywnego białym – w dół i po prawej stronie.

Wielkość odchylenia pionowego, czyli odległość punktu od czerwonej nachylonej linii, jest intuicyjnie miarą „o ile lepszy/gorszy był wynik funduszu aktywnego od pasywnego”. Szare punkty to te, w których fundusz aktywny był lepszy, czerwone to te z przewagą indeksu.

Zauważmy, że okresy najsilniejszej przewagi funduszu aktywnie zarządzanego występują w słabszych dla giełdy latach: 2011, 2015, 2018, 2022 (lewa część wykresu). Z kolei w latach silnej rynkowej hossy: 2012, 2017 i 2021, przoduje rozwiązanie pasywne (prawa część wykresu).

Powyższy wykres dla naszego konkretnego funduszu jest zgodny z podobnymi danymi, jakie uzyskane były w ramach szerszego badania wyniku funduszy aktywnych i pasywnych, przeprowadzonego badania przez firmę AMG Funds i dane Morningstar kilka lat temu.

Poniżej ich podobny wykres dla wieloletnich, uśrednionych wyników funduszy aktywnych vs wynik indeksu akcyjnego (pasywnego).

Odchylenia są w nim mniejsze, ponieważ tym razem punkty mówią o medianie wyniku z wielu funduszy aktywnych, a nie tylko o jednym konkretnym z nich. Wynika to z prawideł statystyki, w której mediana i średnia są o wiele mniej „rozstrzelone” niż konkretny jeden punkt danych.

Analizując jednak kierunki i wielkości odchyleń, wniosek jest ten sam. Rozwiązania aktywne dominowały wtedy, kiedy wyniki indeksu akcyjnego były słabsze – lewa część wykresu. Dlatego istotne staje się nasze oczekiwanie co do dalszego losu hossy. Im dłużej ona trwa, tym jest większa szansa na przewagę funduszu pasywnego. Rozwiązanie aktywne przoduje w latach, kiedy hossa zmienia się w bessę.

Aktywne vs pasywne – porównanie funduszy z Pojedynku

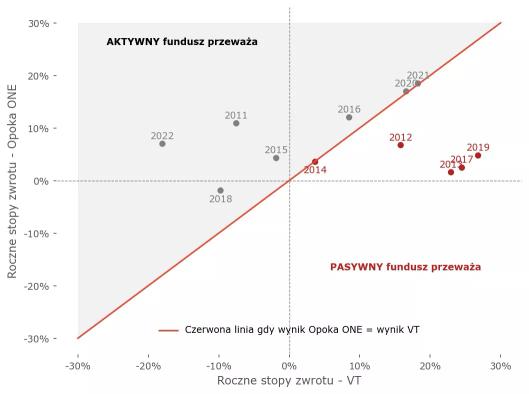

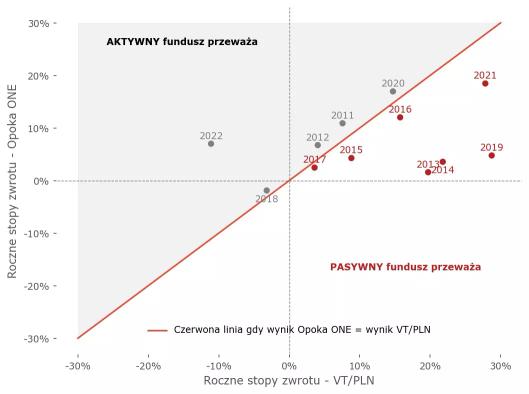

Uzbrojeni w wiedzę zdobytą na podstawie poprzednich wykresów, możemy wreszcie podobne analizy wykonać dla funduszy biorących udział w Pojedynku: Opoka ONE i VT (w USD) oraz VT notowanego w PLN (VT/PLN) – zamiast indeksu giełdowego WIG. To właśnie przedstawiają wykresy 3 i 4 poniżej.

Przypominam z części pierwszej artykułu, że fundusz VT prawie idealnie przybliża istniejący krócej, a będący drugą stroną Pojedynku fundusz Vanguard FTSE All-World UCITS ETF, który wybrał Jacek Lempart.

Ogólnoświatowy fundusz pasywny spisywał się w tym okresie o wiele lepiej niż nasz indeks giełdowy. Co wynika m.in. z relatywnej siły rynku w USA i słabości kursu walutowego PLN/USD. Przesuwa to większość punktów na prawą stronę wykresu (w kierunku przewagi pasywnego rozwiązania). Nadal jednak przewaga rozwiązania aktywnego utrzymuje się głównie w latach rynkowego spowolnienia: 2011, 2018, 2022.

Martwiące od strony analizy statystycznej jest to, że fundusz VT/PLN doświadczył jak dotąd tylko jednego dwucyfrowego rocznego spadku. I był to miniony rok 2022, kiedy akurat przewaga funduszu aktywnego okazała się szczególnie znacząca. Dla potrzeb analizy to sygnał, że próbka nie jest jeszcze wystarczająco miarodajna i takich lat powinno pojawić się w kolejnych dekadach trochę więcej, skoro historycznie na akcjach zdarzają się zjazdu kapitału rzędu 30 czy 50%.

Przed 2022 rokiem próbka mogła wyglądać na piorunującą przewagę rozwiązania pasywnego. Jak będzie wyglądać za kolejne 10 lat? Tego właśnie dotyczy nasz Pojedynek.

Omówienie wyników i ich konsekwencji

Dlaczego patrzeć tylko na okresy 1-roczne? To oczywiście słuszne pytanie. Wybrałem takie okresy przede wszystkim dla czytelności obliczeń, ale też dlatego, że jest to naturalny sposób rozliczeń inwestycyjnych (podsumowanie roku i porównanie z innymi alternatywnymi inwestycjami). Ale dobrze byłoby wykonać analizy zarówno dłuższe (3-, 5-, 10-letnie kroczące), jak i krótsze (przybliżenie na konkretne okresy obsunięcia kapitału, trwające czasem dłużej niż rok, ale czasem też tylko kilka miesięcy). To dobry materiał na kolejne artykuły i mam nadzieję, że w trakcie trwania Pojedynku uda nam się je zrealizować i aktualizować.

Na pewno na dłuższe kroczące wyniki mamy na razie dość mało danych, ale można spodziewać się, że im dłuższy okres porównamy, tym stopa zwrotu pasywnego funduszu powinna być wyższa, choć powinno to wystąpić przy większych obsunięciach kapitału, czyli „wynik unormowany zmiennością” – wyższy dla funduszu aktywnego.

Trzeba pamiętać, że w danych historycznych z różnych rynków akcyjnych nie zawsze pasywna stopa zwrotu będzie przeważać, szczególnie na rynkach innych niż amerykański, doświadczający obecnie tak dobrze prosperującego rynku akcyjnego. Długie obsunięcia kapitału znane są dobrze inwestorom na GPW w ostatnich latach, a historycznie obsunięcia potrafiły trwać nawet dłużej niż 10 lat, jak np. rynek w Hiszpanii w latach 1970-tych, Austrii od 2007 czy Japonii po 1989 roku (tabela w załączonym artykule, kolumna „length of maxDD in months” pokazuje czasy trwania najdłuższych obsunięć). Są to obsunięcia, których w przyszłości powinni spodziewać się inwestujący w rozwiązania pasywne. Co łącznie oznacza, że przewaga rozwiązania aktywnego nad pasywnym może w takich warunkach trwać znacznie dłużej i być większa niż była na dotąd najlepiej zbadanym rynku amerykańskim.

Dobrym aktualnym przykładem są wyniki polskich funduszy vs indeksy WIG czy WIG20 Total Return. Z materiałów przygotowanych przez wiodącego obecnie dostawcę pasywnych rozwiązań na naszym rynku, BETA ETF, widzimy że zdecydowanie więcej funduszy aktywnych „pobiło” swoimi wynikami ten główny indeks, który od wielu lat zadziwia słabością (ostatni wykres w tym artykule od Analizy.pl).

Warto też zauważyć, że z analiz nawet na rynku amerykańskim wyłania się wyraźna cykliczność przewagi obu rozwiązań. Okresy przewagi rozwiązania pasywnego (indeksu) są przeplatane okresami wyraźnej przewagi rozwiązań aktywnych (funduszy). Szarzej pisze o tym w artykule dział badawczy AQR (artykuł w PDF), ale można też spotkać artykuły prasowe na ten temat.

Na koniec – najważniejsza uwaga do powyższych wyników – są to wyniki historyczne. Nie ma jakiejkolwiek gwarancji, że te wyniki kiedykolwiek się powtórzą. Przyszłość może okazać się zupełnie inna. To jest ta kluczowa informacja, o której trzeba zawsze pamiętać przy jakiejkolwiek analizie wyników historycznych, przy produktach inwestycyjnych i podejmowaniu decyzji inwestycyjnej.

Inwestowanie Aktywne kontra Pasywne – podsumowanie

Wszystkie powyższe wykresy, jak i te z części pierwszej, dostarczają argumentów zarówno zwolennikom aktywnego, jak i pasywnego inwestowania.

Pasywne rozwiązanie ma zaletę „braku konieczności doglądania” i „gwarancji wyniku takiego, jak rynek”. Ale to aktywne rozwiązania spisują się lepiej w okresach trudności rynkowych. Trochę jak z autopilotem w samolocie – działa bardzo dobrze w łagodnych warunkach lotu, ale w sytuacji awaryjnej potrzebny jest pilot, by przetrwać zagrożenie. Takim pilotem jest zespół Towarzystwa Opoka TFI.

Nie poruszyliśmy tu jeszcze tematu „luki behawioralnej”, która występuje w wynikach inwestycyjnych każdego typu inwestowania. Panika czy strach, czy zwykłe zniechęcenie słabymi wynikami często sprawia, że porzucamy wybraną przez siebie inwestycję w najgorszym dla tego momencie. Zmniejszamy np. udział w funduszu pasywnym czy wręcz wychodzimy z inwestycji, kiedy doświadcza ona katastrofalnego obsunięcia kapitału rzędu 50%, co jest najgorszym możliwym rozwiązaniem. Niestety powszechnym. Mówiąc obrazowo: zaczynamy dopiero szukać pilota, kiedy nasz (wcześniej szybujący wysoko) wehikuł inwestycyjny spada. Dzieje się tak m.in. dlatego, że ryzyko wybranej inwestycji nie było dobrane adekwatnie do preferowanego ryzyka inwestujących.

Ten temat poruszę w jednym z kolejnych artykułów.

Dziękuję za przeczytanie. Mam nadzieję, że zaciekawiłem i przekazałem trochę cennych informacji. Zapraszam też do bezpośredniego kontaktu: grzegorz.link@opokatfi.pl