Buffett vs Seides: nieoczywisty wygrany

Grzegorz LinkHistoria pewnego zakładu

W 2006 roku Warren Buffett rzucił wyzwanie funduszom aktywnie zarządzanym - czy któryś z nich zdoła przebić wynikiem pasywny benchmark, jakim miał być indeks S&P500, w ciągu 10 lat. Wygraną miał być 1 mln USD, wpłacony przez przegranego na konto wybranej przez wygranego organizacji charytatywnej.

Zakładu podjął się Ted Seides z firmy inwestycyjnej Protégé Partners, który wyzwanie przyjął i wybrał wraz ze swoim zespołem 5 funduszy hedge, których uśredniony wynik miał być ich „koniem” w tym wyścigu. Okres trwania zakładu rozpoczął się 1 stycznia 2008 i miał trwać do końca 2017 roku.

Pechowo na starcie dla Buffetta, był to rok dużej bessy na rynku akcji, przez co już po kilku miesiącach pasywny indeks był sporo do tyłu. Z kolei nieszczęściem dla Seidesa okazała się późniejsza zmiana polityki monetarnej banków centralnych i wprowadzenie tzw. luzowania ilościowego, które uczyniło aktywne zarządzanie i dobór spółek trudniejszym niż wcześniej.

Seides przyznał później, że robiąc zakład spodziewał się „typowej” stopy zwrotów z funduszy hedge, czyli około 6-8% rocznie, a raczej trudniejszego czasu dla S&P500, dlatego podjął się zakładu.

Koniec końców, Buffett wygrał zakład zdecydowaną przewagą -- tylko jeden z funduszy miał wynik lepszy od pasywnej inwestycji na dwa lata przed końcem, a do końca 2017 roku słabsze były wszystkie wybrane fundusze, a tym samym też średnia ich wyniku, wynosząca na koniec około 2% średniej rocznej stopy zwrotu. Indeks S&P500 przyniósł w tym czasie ponad 7% zysku rocznie.

Aktywna alternatywa

Jest w tej historii jednak akcent szczególnie ciekawy. W chwili zapoczątkowania zakładu, obaj uczestnicy włożyli na zabezpieczenie kwoty dla wygranego łącznie 640 tys. USD w obligacje 10-letnie zerokuponowe, które wtedy były oprocentowane na około 4.5% rocznie (rentowność obligacji), przez co po 10 latach miały kosztować około 1 mln USD.

640 tys. USD * 1.045^10 = około 1 mln USD.

Traf chciał, że akurat trafili na początek ery niskich, spadających rentowności obligacji, przez co wartość ich inwestycji wzrosła do prawie 1 mln USD (950 USD) dużo wcześniej, już w 2013 roku (w połowie trwania zakładu).

Wspólnie zdecydowali się wtedy wrzucić te pieniądze do wehikułu inwestycyjnego Buffetta (aktywnie zarządzanego Berkshire Hathaway) i na koniec trwania zakładu uzbierali nie 1 mln, ale aż ponad 2 mln USD.

Czyli koniec końców ich „prize money” miało CAGR rzędu 12%, podczas gdy stopa zwrotu na SPX to była 7%, a hedge fundy zaledwie 2%.

Aktywna alokacja, ale bardzo banalna, pobiła zarówno indeks pasywny, jak i hedge fundy, o które obaj się założyli.

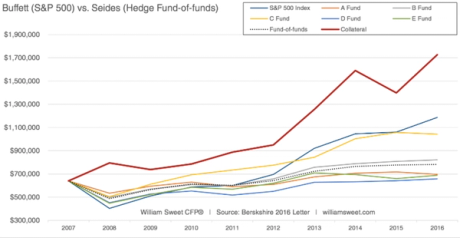

Tu artykuł na ten temat z połowy 2017 roku (ostatni rok trwania zakładu, zakład był do końca 2017, więc wyliczenia CAGR są tu dla okresów 9-letnich) + wykres przebiegu poszczególnych inwestycji:

https://ritholtz.com/2017/05/interesting-thing-buffett-seides-bet/

Wynik pasywnej inwestycji w indeks S&P500 pokazuje krzywa niebieska, wyniki 5 wybranych funduszy hedge oznaczone literami od A do E, a ich średnia kropkowaną linią.

Czerwona krzywa to jest wynik ich wspólnej inwestycji pieniędzy na wygraną, która miała wzrosnąć tylko do 1 mln USD, a docelowo osiągnęła w dziewiątym roku trwania inwestycji aż 1.7 mln USD (a w ostatnim, dziesiątym, nie widocznym tutaj, wzrosła do ponad 2 mln).

Ostatecznie, zakład wygrał Buffett. Wybranym przez Seidesa funduszom hedge nie udało się pobić wyniku inwestycji pasywnej. Ale nieoczywistym wynikiem, i najciekawszym w tej całej historii, jest że ich (aktywna) inwestycja przyszłej, oczekiwanej wygranej, pobiła zarówno pasywny indeks, jak i hedge fundy. Możliwe, że było to szczęście. Ale trudno chyba o lepszy przykład zwycięstwa prostoty nad złożonością w inwestowaniu.