Z wielkiej chmury mały deszcz. Kto robi pieniądze w (na) Krzemowej Dolinie?

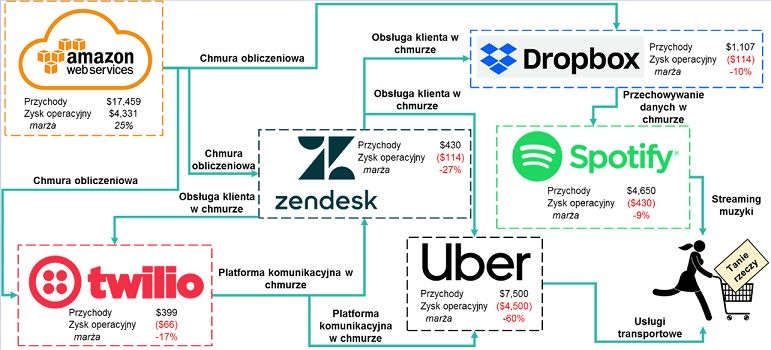

Czytając sprawozdania spółek technologicznych z USA, zauważyłem pewną zależność. Oprócz regularnego przewijania się nazw tych samych funduszy venture capital, powtarzają się wciąż nazwy samych spółek – jako dostawców lub odbiorców różnych usług. Okazało się, że lwią część przychodów wielu startupów stanowi świadczenie usług innym startupom, które z kolei też świadczą usługi innym startupom, które z kolei… łatwo się domyślić, że koło się zamyka. Schemat zazwyczaj jest taki sam – końcowym odbiorcą jest klient detaliczny, a wszystko zaczyna się od Amazona, gdzie większość firm technologicznych ma wykupioną usługę korzystania z chmury obliczeniowej. Poniższy graf prezentuje prostą strukturę powiązań na przykładzie kilku prominentnych firm z Doliny Krzemowej.

(Kierunki strzałek oznaczają, od kogo do kogo dostarczana jest usługa.

Przykładowo, Amazon Web Services (AWS) dostarcza usługę chmury obliczeniowej firmie ZenDesk.)

Prześledźmy zatem przykładową drogę dolarów wydanych przez subskrybenta Spotify do Amazon Web Services. Polski konsument za nieco ponad 5 dolarów kupuje miesięczną subskrypcję na Spotify, co daje mu nieograniczony dostęp do większości dostępnej na świecie muzyki. To dość niska cena – za około 10 dolarów można w Polsce kupić pojedynczy album muzyczny na płycie CD. Na swojej działalności w 2017 roku Spotify odnotował stratę 430 milionów dolarów, czyli około 9% ujemnej marży operacyjnej.

Pracownicy firmy Spotify do współpracy wykorzystują Dropboksa, czyli usługę firmy Dropbox, polegającą na przechowywaniu danych w chmurze na podobnej zasadzie, co Google Drive. DropBox na tej działalności w roku 2017 stracił 114 milionów dolarów – marża operacyjna -10%.

Dropbox poniósł stratę, mając aż 11 milionów płacących klientów. Przy tej liczbie osób korzystających z ich usług muszą pojawić się różne problemy techniczne. Klienci zgłaszają je, korzystając z oprogramowania, które zapewnia Dropboksowi firma ZenDesk. Przykładowo, kiedy korzystamy z Dropboksa i mamy problemy z synchronizacją danych między naszym komputerem a komputerem kolegi z zespołu, możemy wejść na stronę Dropboksa, otworzyć znajdujące się tam okno czatu i opisać nasz problem obsłudze technicznej. To właśnie rozwiązanie, które opracował ZenDesk. Dzięki temu Dropbox nie musi kupować oddzielnych licencji na oprogramowanie do obsługi klienta lub samodzielnie programować takiego rozwiązania i implementować go w całej firmie. Wystarczy, że opłaci ustaloną z góry miesięczną subskrypcję w ZenDesk. Oferując tego typu usługę, ZenDesk w 2017 roku stracił 114 milionów dolarów, osiągając ujemną marżę -27%.

ZenDesk z kolei, aby efektywnie prowadzić działalność w obszarze obsługi klienta, korzysta z usług firmy Twilio, która zajmuje się dostarczaniem rozwiązań komunikacyjnych w chmurze. ZenDesk, zapewniając rozwiązania umożliwiające kontakt na linii klient-Dropbox, jako jedną z opcji kontaktu oferuje połączenie telefoniczne. Call center Dropboksa nie musi korzystać jednak z tradycyjnego modelu, gdzie każdy konsultant siedzi przy biurku z pojedynczym analogowym telefonem - obsługa telefonów odbywa się przez komputer. Aby to umożliwić, ZenDesk potrzebuje odpowiedniej infrastruktury i rozwiązań technologicznych, których sam nie posiada. W związku z tym korzysta z technologii firmy Twilio, która potrafi całkowicie wyeliminować fizyczny telefon z call center i oferuje elektroniczną obsługę klienta, a także marketing w chmurze – w tym odbieranie i wykonywanie telefonów do klientów czy organizowanie SMS-owych kampanii marketingowych z poziomu platformy internetowej. Oferując takie rozwiązania, Twilio w zeszłym roku stracił 66 milionów dolarów, marża operacyjna -17%.

Nie zapominajmy o tym, że Twilio też ma swoich klientów, którzy wymagają należytej obsługi. Żeby temu zaradzić, firma korzysta z usługi oferowanej przez ZenDesk.

Z usług firm ZenDesk i Twilio korzysta także Uber. Kiedy oczekujemy na spóźniającego się kierowcę i chcemy do niego zadzwonić, żeby ustalić czas przyjazdu, możemy połączyć się z nim przez aplikację Ubera. Działa to jak zwykłe połączenie telefoniczne, ale dzięki temu, że odbywa się przez aplikację, obie strony pozostają anonimowe, a ich numery telefonów - ukryte. Skoro już mówimy o Uberze, to rzućmy okiem na usługi oferowane przez tego usługodawcę. Za przejazd Uberem na przykład z lotniska Chopina w Warszawie do centrum miasta zapłacimy około 20 złotych. Za taki sam przejazd, korzystając z jednej z większych warszawskich korporacji taksówkarskich, zapłacimy 29 złotych. Oczywiście dochodzi tutaj kwestia większych kosztów działalności korporacji taksówkarskiej, związanych z nie do końca uregulowaną działalnością Ubera, przez co ten drugi może nieuczciwie zaniżać cenę z powodu niższych kosztów. Niemniej jednak nie zmienia to faktu, że gdy skorzystamy ze zwykłej taksówki, zapłacimy za usługę aż prawie 50% więcej niż jadąc Uberem. Oferując ludziom na całym świecie tanie przejazdy, Uber stracił w 2017 roku aż 4,5 miliarda dolarów, odnotowując marżę na poziomie -60%.

Wróćmy teraz do Krzemowej Doliny. Co oprócz strat łączy Twilio, ZenDesk i Dropboksa? Wszystkie trzy firmy korzystają z usług Amazon Web Services (AWS). Jest to najbardziej podstawowa usługa w chmurze, polegająca na zdalnym udostępnianiu mocy obliczeniowej komputerów. Dzięki temu firmy nie muszą jednorazowo wykładać dużych pieniędzy na drogi sprzęt komputerowy - wystarczy, że opłacą odpowiedni abonament, aby móc przez Internet wynająć komputery Amazona i używać ich do świadczenia swoich usług. Podczas czytania sprawozdań spółek technologicznych z USA bardzo trudno jest nie trafić na wzmiankę, że dana spółka korzysta z usługi Amazona. Dzięki temu w 2017 roku Amazon Web Services zanotował zysk operacyjny w wysokości 4,3 miliarda dolarów, osiągając marżę na poziomie 25%, będąc równocześnie jedyną w tym łańcuchu firmą, która nie traci pieniędzy, a co więcej - generuje pokaźny zysk. Amazon na tej działalności zarobił w 2017 roku więcej niż na całej globalnej działalności handlu internetowego, prowadzonej przez portale takie jak Amazon.com; Amazon.co.uk czy Amazon.de.

Można argumentować, że wspomniane firmy to jeszcze młode startupy, który nie miały czasu osiągnąć rentowności. Spotify został założony 12 lat temu, ZenDesk i Dropbox 11 lat temu, Twilio 10 lat temu, a Uber 9 lat temu. Idąc dalej, można argumentować, że są to wyjątkowe biznesy, które dzięki intensywnym inwestycjom teraz, w przyszłości będą miały szansę stać się drugim Microsoftem, lub, porównując je do nowszego lidera w świecie technologii, drugim Facebookiem. Zobaczmy, jak radziły sobie te dwie spółki po czasie 10 lat od założenia. Microsoft został założony w 1975 roku. W 1985 roku odnotował wzrost przychodów na poziomie 44% rok do roku – dynamika, której pozazdrościłoby wiele współczesnych gwiazd Doliny Krzemowej. W tym samym roku Microsoft odnotował marżę operacyjną na poziomie 29%. Natomiast założony w 2004 roku Facebook w 2014 roku zanotował wzrost przychodów 58% rok do roku, jednocześnie osiągając bardzo wysoką zyskowność z marżą operacyjną na poziomie 40%. Naprawdę nieźle jak na dziesięciolatka! Amazon, choć głównie działa w mniej marżowym obszarze handlu internetowego, też stawia sobie za cel zarabianie pieniędzy. Cytując sprawozdanie spółki: "finansowym celem jest długoterminowy, podtrzymywalny (sustainable) wzrost wolnych przepływów pieniężnych" (czyli zysków). Od 2002 roku, co roku spółka mogła pochwalić się zyskiem operacyjnym. Nawet w trakcie kryzysu finansowego, gdy wiele stabilnych biznesów odnotowało straty.

Źródło: Pitchbook

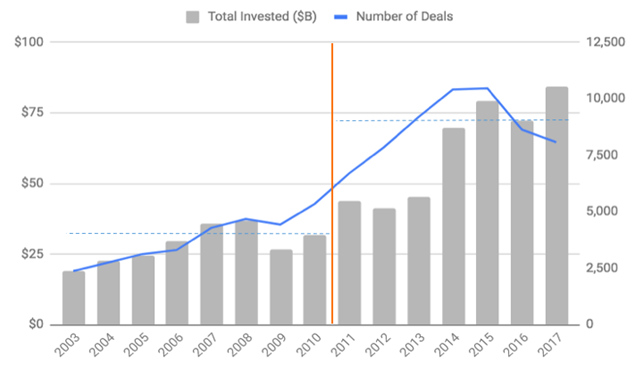

Zastanawiać może, jak stabilne są modele biznesowe oparte o wielomilionowe straty opisane wcześniej? Przez ostatnie 10 lat w Stanach Zjednoczonych fundusze venture capital, czyli fundusze zajmujące się najbardziej ryzykownymi inwestycjami w firmy we wczesnej fazie rozwoju, zainwestowały około 540 miliardów dolarów. Znaczna część z tych pieniędzy trafiła na konta bankowe takich firm jak Twilio, Zendesk czy Uber, które dzięki tym środkom finansują swoją działalność i dotują ponoszone straty. Firmy takie jak Microsoft czy Facebook finansują się wewnętrznie, to znaczy re-inwestują zysk, który generują na swojej działalności.

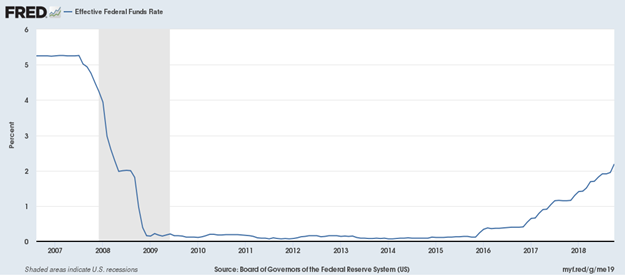

Tak duża aktywność inwestycyjna o wysokim ryzyku nie zaskakuje, jeżeli pod uwagę weźmiemy zerowe stopy procentowe utrzymujące się w USA na tym poziomie aż 6 lat w okresie 2009-2015. Amerykański FED (bank centralny) stopy zaczął podnosić dopiero na początku 2016 roku (wciąż im daleko do poziomu sprzed kryzysu - 5%). Mało było w ostatnich latach chętnych do inwestowania w obligacje, z których odsetki sytuują się na poziomie 0.5-1% (w przypadku skarbowych, niewiele więcej w przypadku korporacyjnych). Dodatkowo, tak niski poziom stóp procentowych oznaczał tani kredyt, którym można było dodatkowo finansować inwestycje, zwiększając swoją stopę zwrotu.

Źródło: Bank Rezerwy Federalnej St. Louis

Kolejnym istotnym czynnikiem w ostatnim dziesięcioleciu było niewątpliwie sprzyjające otoczenie gospodarcze – ciągły wzrost PKB, hossa na giełdzie i nieustannie spadająca stopa bezrobocia. Tylko jak poradzą sobie amerykańskie startupy, kiedy stopy procentowe będą dalej rosły, gospodarka w końcu wejdzie w nieuniknioną recesję, a gotówka z funduszy VC przestanie płynąć szerokimi strumieniami?

Klienci końcowi, przez wiele lat rozpieszczani tanimi przejazdami Uberem albo streamingiem ze Spotify, mogą nie zaakceptować podniesienia cen. Przerzucenie kosztów na dostawców będzie jeszcze trudniejsze, ponieważ, jak pokazaliśmy wcześniej, wielu z nich samych przynosi straty. Symbioza pomiędzy startupami w Dolinie Krzemowej jest tak duża, że kiedy przewróci się pierwszy klocek domino, to prawie niemożliwe będzie powstrzymanie upadku kolejnych.

Czas wrócić do pytania z początku tekstu – kto zatem tak naprawdę zarabia w (i na) Krzemowej Dolinie? Banki inwestycyjne, pobierające opłaty od obsługi setek transakcji sprzedaży, przejęć i wprowadzania spółek na giełdy. Szczęśliwi inwestorzy, którzy zdążyli załapać się na odpowiedni moment ze sprzedażą swoich udziałów, czasem po kilkuset krotnych wzrostach ich wartości. Także pracownicy, szczególnie inżynierowie oprogramowania, o których biją się amerykańskie startupy, zmuszone do płacenia im coraz wyższych wynagrodzeń. Przykładowo, studenci odbywający staże w firmie Snap Inc. (właściciela aplikacji Snapchat), zarabiają 10 tys. dolarów miesięcznie, a dodatkowo dostają 1,500 dolarów bonusu na wynajem mieszkania. Założyciele biznesów z Krzemowej Doliny też nie mają na co narzekać. Twórca Snapchata, spółki, która w 2017 roku odnotowała stratę na poziomie 3,5 miliarda dolarów, zainkasował $638 milionów dolarów wynagrodzenia za wprowadzenie swojej firmy na giełdę. To trzecie największe roczne wynagrodzenie prezesa amerykańskiej spółki w historii. Więcej zarobił tylko w latach 2007 i 2008 Daniel Och, prezes funduszu hedgingowego Och-Ziff, który w dwóch poprzednich latach (2006 i 2007) wygenerował odpowiednio 3,2 oraz 2,6 miliarda dolarów zysku operacyjnego dla akcjonariuszy firmy.

Nieustanny przełom technologiczny, który ma miejsce w Krzemowej Dolinie, z pewnością dodaje ogromną wartość do gospodarki. Tę wartość dodaną zasadne jest wynagrodzić, co czynią inwestorzy, podbijający na giełdzie ceny akcji spółek przyczyniających się do tego przełomu. Niemniej jednak, jedną rzeczą jest innowacyjność technologii, jej zdolność do poprawy efektywności działania przedsiębiorstw i życia zwykłych ludzi, a drugą - niestabilne strategie agresywnego rozwoju budowane na przepalaniu miliardów dolarów i założeniu, że gdy tylko wykończy się całą konkurencję, to zyski przyjdą same, a lata strat (inwestycji) zwrócą się z nawiązką.

Jak mawia niemieckie przysłowie, "drzewa nie rosną do nieba".