Słaby jak Europa

Po 2,5 miesiąca 2018 roku podtrzymujemy tezę formowaniu się ważnych szczytów na większości rynków w I połowie 2018 roku. Z 4,5% wzrostem w 2018 roku rynek amerykański pozostaje - mimo wyraźnego wzrostu zmienności - jednym z najsilniejszych na świecie. Rynki europejskie – w tym także Polska - są natomiast po raz kolejny rozczarowaniem i najprawdopodobniej mają już szczyty za sobą.

Względna siła rynków Starego Kontynentu do świata właśnie pobiła dołki z 2016 roku. Niekorzystna siła relatywna Europy vs Świat spada z przerwami od 18 lat, w ostatnim czasie mieliśmy istotną szansę na przełamanie tego trendu. Do tej pory sądziliśmy, że strukturalna poprawa po kryzysie bankowym będzie zdecydowanie większa i pozwoli Europie na lepsze zachowanie. Wygląda na to, że tak nie będzie i rynków tych w najbliższych miesiącach i latach należy ponownie unikać.

Atrakcyjność rynków europejskich była zauważona przez światowy kapitał w 2017 roku i był to jeden z popularniejszych kierunków inwestycyjnych. Zarówno asset managerowie jak i detaliczni inwestorzy są optymistyczni wobec Europy i w różnych ankietach wskazują ją jako preferowaną klasę aktywów wobec akcji w USA.

O ile w Stanach Zjednoczonych mamy do czynienia z ewidentną bańką spekulacyjną to trudno w takich okolicznościach (słabość siły relatywnej i pozycjonowanie inwestorów) zakładać, że Europa będzie sobie lepiej radzić niż Wall Street.

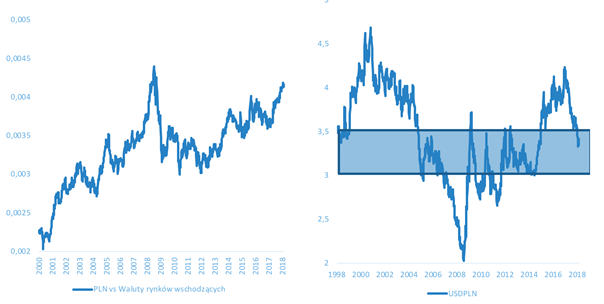

Słaby WIG, silny PLN

Polska w relacji do rynków wschodzących niestety ostatnio podąża podobnym trendem co Europa do świata choć nie pokonaliśmy jeszcze dołków z 2016 roku. Odwrotnie niż WIG, a może po trosze właśnie dlatego, PLN pozostaje jedną z najsilniejszych walut rynków wschodzących. Obecnie relacja ta jest bliska maksymalnych poziomów z 2008 roku. Jednocześnie USDPLN jest na poziomach, które zwykle oznaczały przynajmniej średnioterminowe zatrzymanie hossy na walucie. Naszym zdaniem w takich warunkach warto wykorzystać każde wzmocnienie naszej waluty do zakupu USD.