List Opoka TFI - Październik 2017

Szanowni Inwestorzy,

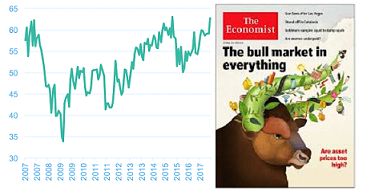

Nieco wbrew naszym oczekiwaniom, wydaje się, że hossa w USA zakończy się tak jak zwykle, a mianowicie znakomitym samopoczuciem tłumu, który ma maksymalną alokację w akcje przy szczytach.

Źródło: University of Michigan’s Survey of Consumers, The Economist

Najbardziej znienawidzona hossa wszech czasów

Przez wiele lat zwyżki indeksów, które zaczęły się w USA w 2009 roku, były określane jako najbardziej znienawidzona hossa wszech czasów ("the most hated rally"). Brało się to stąd, że gros inwestorów detalicznych oraz część instytucjonalnych, mając świeżo w pamięci krach roku 2008, z założenia podchodziło z olbrzymią nieufnością do wzrostów, traktując je jako przejściowe.

Było to zresztą często powtarzanym argumentem za kontynuacją hossy, zgodnie z założeniem, że bez euforii wzrosty się nie zakończą. Musimy przyznać, że sami nie byliśmy zwolennikami tej tezy. O ile faktycznie euforia była obecna w historii przy wielu kluczowych szczytach, to nie jest ona wcale warunkiem koniecznym do ich wystąpienia. Trudno było nam uwierzyć, że po raz pierwszy w historii, w ciągu zaledwie dwudziestoletniego okresu, Amerykanie trzykrotnie doprowadzą do bańki spekulacyjnej przy powszechnym entuzjazmie tłumu.

Teraz jednak te rozważania utraciły rację bytu. W USA mamy bowiem po raz kolejny ekstatyczne nastroje inwestorów detalicznych i rozważania o znienawidzonej hossie można odłożyć na półkę.

Sama w sobie euforia nie oznacza szczytu na indeksach w USA tu i teraz. Oznacza jednak, że do przesilenia nie jest daleko. I wszystko wskazuje na to, że koniec hossy uformuje się w sposób klasyczny również w zakresie stóp procentowych. To jest wraz ze wzrostem oczekiwań inflacyjnych i przy zacieśnianiu polityki monetarnej przez amerykański bank centralny. To, co według nas może odbiegać od książkowego schematu, to brak na szczycie długoterminowej formacji dystrybucyjnej, z którą mieliśmy do czynienia chociażby w 2007 roku.

Źródło: Bloomberg, obliczenia Opoka TFI

Znienawidzona hossa w wersji lokalnej

Istnieje jednak taki rynek, gdzie teza o znienawidzonej hossie jest aktualna. Jest to mianowicie polski rynek akcji. Z jednej strony inwestorzy szukają inwestycji dających stopę zwrotu wyższą niż lokata bankowa. Z drugiej strony, kojarząc zmienność z ryzykiem, zazwyczaj unikają jednak giełdy, inwestując np. w fundusze wierzytelności czy nieruchomości. Często nie zdają sobie przy tym sprawy, że w spadkowej fazie cyklu gospodarczego produkty te mogą okazać się równie ryzykowne jak akcje.

Może zresztą trafniejszym określeniem byłaby tutaj obojętność wobec giełdy. Wciąż spotykamy się z nią na spotkaniach z klientami i doradcami, dobrze też sygnalizują ją wskazania sentymentu inwestorów indywidualnych publikowane na stronie www.sii.org.pl. Za ostatnie 4 tygodnie średnio różnica pomiędzy bykami (optymistami) a niedźwiedziami (pesymistami) zbliżyła się do zera (3,5%) i jest najniższa w tym roku. Pomimo tego, że rynek od roku jest w hossie, co powinno powodować znaczącą przewagę byków. W lutym/marcu tego roku przy niższych poziomach indeksu różnica ta przekraczała 40%.

Naszym zdaniem istnieje duża szansa, że ta obojętność skończy się w najbliższych miesiącach. Prawdopodobnym czynnikiem, który spowoduje zmianę nastrojów, będzie uporczywość wzrostów i przebicie rekordu wszechczasów z 2007 roku, od którego jesteśmy oddaleni w chwili pisania tego listu o 4%. O ile dojście do rekordów po 10 latach nie jest niczym nadzwyczajnym (bo po uwzględnieniu inflacji dalej oznacza realną stratę o ponad 20%), to jako temat nagłówków w prasie nadaje się idealnie. Polska powieli tutaj schemat, który ostatnio zafunkcjonował m.in. na rynkach w Brazylii, Węgrzech czy Tajwanie, gdzie też po wielu latach doszło do ustanowienia nowych rekordów.

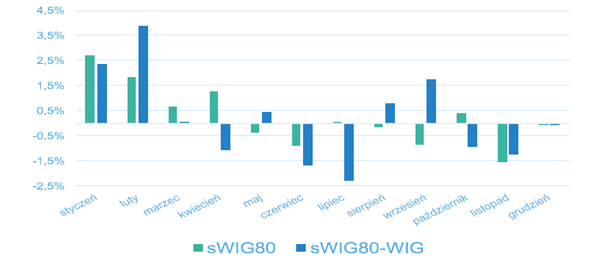

O małych spółkach raz jeszcze

W liście inwestorskim z maja sygnalizowaliśmy nasze zaniepokojenie słabym zachowaniem małych spółek na krajowej giełdzie. Od tego czasu nie tylko nie nastąpiła poprawa, lecz raczej mamy do czynienia z pogłębieniem tego procesu. Pomimo hossy pokazywanej przez główne indeksy (WIG i WIG20), indeks cenowy wszystkich spółek publicznych od początku roku spadł o 2,9%. Oznacza to, że akcje większości firm przyniosły inwestorom w 2017 r. straty a nie zyski. W długim terminie ta słabość może wskazywać na przyszłe problemy rynku. Ale naszym zdaniem w perspektywie kilku najbliższych miesięcy sektor małych firm tak mocno odbiegł in minus od blue-chipów, że czeka nas wyrównanie do średniej i wzrosty w tym segmencie. Zwłaszcza, że zbliżający się okres styczeń-luty należy standardowo do najkorzystniejszych dla mniejszych firm na GPW (indeks sWIG80).

Źródło: Opoka TFI

Horyzont czasowy

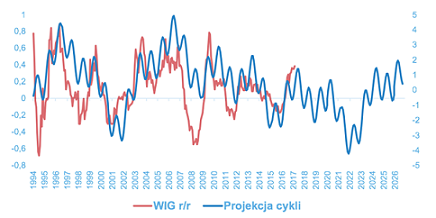

Wróćmy do naszego zaktualizowanego wykresu cykli, składającego się z 7 subcykli, z Przewidywań rynkowych 2017. Jedyną różnicą w stosunku do wykresu opublikowanego już prawie rok temu jest naniesienie zmiany WIG od tej pory. Chodź wykres indeksu nałożył się idealnie, cykle nie służą do wyznaczania dokładnych poziomów, lecz kierunków i przybliżonych punktów zwrotnych. Zgodnie z naszym modelem cyklicznym okienko na wzrosty na warszawskiej giełdzie kończy się najpóźniej na wiosnę 2018 roku.

Rynki akcji - podsumowanie

Nasze rozumienie rynków jest następujące: czasu na wzrosty w USA zostało niewiele ale według nas istnieje szansa zdecydowanie powyżej 50%, że okres ten polska giełda wykorzysta, zaskakując po raz kolejny inwestorów in plus. Postaramy się skorzystać ze wzrostów, przy okazji przeprowadzając drastyczną redukcję akcji w portfelu w pierwszej połowie roku 2018 i przygotowując nasze fundusze do gry na krótko. W tym liście skoncentrowaliśmy się na rynku polskim. W grudniu przedstawimy nasze przewidywania na przyszły rok dotyczące wszystkich głównych klas aktywów.

Z wyrazami szacunku,

Warszawa, 18 października 2017 r.