List Opoka TFI - Kwiecień 2018

Szanowni Inwestorzy,

zgodnie z naszymi przewidywaniami, prezentowanymi kilka miesięcy temu, rok 2018 powinien być okresem przejściowym między hossą a bessą. W pierwszej połowie tego roku oczekiwaliśmy ważnych szczytów na rynkach akcji – ważnych, czyli przynajmniej na jakiś czas kończących hossę trwającą na świecie od 2009 roku. Spodziewaliśmy się również wzrostów na największych polskich spółkach oraz założyliśmy, że szczyt na sWIG80 (małe spółki w Polsce) w tym cyklu był w 2017 roku. Ponadto uważaliśmy, że potencjał wzrostowy złotego do dolara ulega na jakiś czas wyczerpaniu, a możliwa aprecjacja amerykańskiej waluty może współgrać z istotnymi problemami na rynkach wschodzących.

Po czterech miesiącach tego roku ta koncepcja nie ulega zmianie. Zgodnie z naszym modelem, który sprawdził się m.in. w 2007 (szczyt), 2011 (szczyt) i 2016 roku (dołek) i który służy nam do nawigacji na rynkach w perspektywie wieloletniej (prezentowany był w liście inwestorskim w październiku), giełdy przestają mieć cykliczne wsparcie od połowy roku. Oznacza to w najlepszym razie długotrwały przystanek we wzrostach, a w bardziej prawdopodobnym scenariuszu - pojawienie się regularnej bessy na rynkach w okresie przypadającym na lata 2018-2019.

Po spadkach na giełdach w lutym na części rynków sytuacja wciąż jest nierozstrzygnięta. Wieloletnie trendy wzrostowe zostały obronione, choć według nas prawdopodobieństwo trwałego pobicia szczytów z początku roku znacząco zmalało. W przypadku niektórych giełd (w tym warszawskiej i niemieckiej), naszym zdaniem szczyt ze stycznia był tym, który zakończył wzrosty. Nastąpiło to wcześniej niż oczekiwaliśmy i było jednym z powodów pogorszenia wyników naszych funduszy – licząc na kontynuację impulsu wzrostowego mieliśmy krótkoterminowo zbyt dużą alokację w ryzykownych aktywach.

Nasze słabsze wyniki w ostatnim czasie uznajemy za przejściowe. Cel zarządzających funduszami Opoka od powstania firmy 11 lat temu jest jeden – zarabianie pieniędzy dla naszych klientów niezależnie od warunków rynkowych. Rynek w najbliższych latach da nam wiele okazji do zarobku, po jego obu stronach (long/short). Unikamy i będziemy unikać ryzyk, których w naszej opinii nie warto brać pod koniec cyklu wzrostowego w gospodarce – czyli przede wszystkim nadmiernego zaangażowania w akcje mniej płynnych spółek, których wyceny fundamentalne podczas bessy mają drugorzędne znaczenie w obliczu poszukiwania gotówki i bezpieczeństwa przez inwestorów. Sądzimy też, że w nadchodzących kwartałach istotną rolę na rynkach odegra złoto i metale szlachetne w ogóle.

Hossa (była) gdzie indziej

Polscy inwestorzy indywidualni zrazili się do akcji po roku 2008. Patrząc na to, jak daleko w cyklu jesteśmy obecnie, czasu na zmianę nastawienia do giełdy już nie ma i naszym zdaniem nie nastąpi to szybciej niż w kolejnej dłuższej sekwencji wzrostowej, na którą zapewne przyjdzie nam sporo poczekać. Jest to sytuacja odmienna od naszych pierwotnych oczekiwań, że w końcu cyklu inwestorzy jednak przekonają się bardziej do rynku akcji.

W naszym kraju hossa w pierwszej dekadzie XXI wieku objęła cały szereg aktywów – nieruchomości, giełdę, różnego rodzaju dobra luksusowe. Obecnie natomiast objawiła się ona ze szczególną siłą gdzie indziej – mamy wieloletni boom na instrumenty przynoszące stały dochód lub dochód o niskiej zmienności, jak chociażby obligacje korporacyjne oraz, ponownie, nieruchomości, a głównie ich kupno pod wynajem – w miastach i w miejscowościach turystycznych. Duża część inwestorów uznała, że praktycznie na każdym innym rynku niż giełda relacja zysk do ryzyka jest lepsza. W przypadku istotnej (ale oczywiście będącej wciąż tylko pewnym fragmentem) części rynku, zwłaszcza biorąc pod uwagę kwestię braku płynności, to założenie najprawdopodobniej okaże się błędne.

Naszym zdaniem szeroko komentowany w mediach przypadek firmy Getback zapisze się w historii jako kulminacyjny moment hossy na instrumentach dłużnych emitowanych przez firmy. Przemawia za tym duża skala zagrożonych aktywów (2,6 mld PLN, ponad 9000 inwestorów), medialność sprawy jak i to, jak późno w cyklu gospodarczym/finansowym jesteśmy. W otoczeniu niskich stóp procentowych (w przypadku depozytów bankowych i najbezpieczniejszych instrumentów dłużnych) i braku istotnych niewypłacalności, rynek obligacji korporacyjnych w Polsce przeżył znaczący wzrost popularności. Ta faza jest już jednak za nami, co niestety objawi się znacznie trudniejszym procesem pozyskania kapitału, również w przypadku emitentów o dobrym standingu finansowym.

Co zawsze staramy się podkreślać, w funduszach zamkniętych dostępnych dla szerszej grupy inwestorów (Opoka One, Opoka FIZ z subfunduszami) zarządzanych przez Opoka TFI nie ma ani obligacji korporacyjnych, ani wierzytelności związanych z działalnością windykatorów. Wychodzimy z założenia, że ryzyko, które podejmujemy w imieniu naszych klientów, powinno dotyczyć aktywów możliwych do spieniężenia na płynnych rynkach publicznych.

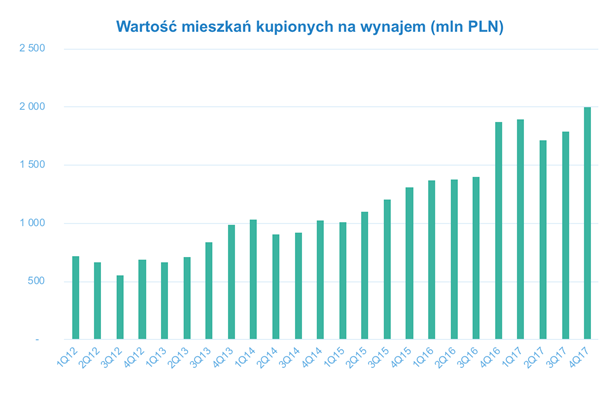

Ze względu na pełzającą zapaść demograficzną w Polsce (przytłumioną chwilowo przez napływ ludności z Ukrainy) każda kolejna hossa na rynku nieruchomości powinna być teoretycznie słabsza od poprzedniej. Wolumen sprzedanych mieszkań przekroczył jednak poziomy z 2007 roku, a w chwili obecnej rosną ceny gruntów i samych mieszkań. Nie sądzimy, żeby hossa na tym rynku potrwała dłużej niż jeszcze 12-18 miesięcy i możemy mieć tutaj do czynienia z ostatnim segmentem, gdzie zakończą się wzrosty w tym cyklu gospodarczym. Poniżej prezentujemy nasze szacunki wartości mieszkań kupionych pod wynajem, które traktujemy jak jeszcze jeden instrument finansowy o stałym kuponie. Dostępne dane obejmują ostatnie sześć lat. Bardzo ostrożnie licząc w 2017 roku wielkość ta wyniosła ponad 7 mld złotych.

Technologia – kluczowa zmiana

Ostatnie skandale z Facebookiem (wyciek danych do Cambridge Analityca i potencjalny wpływ obcych mocarstw na wybory prezydenckie w USA) nie są niczym nowym w tym sensie, że giganci technologiczni od dawna nie przejmują się ochroną danych osobowych. Nie mogą – żyją z ich przetwarzania i uzależnienia użytkowników, przekazujących im "za darmo" informacje o sobie. Skandale te jednak trafiają na podatny politycznie grunt i narastającą obawę przed monopolistyczną pozycją tych firm. W zasadzie nie ma ucieczki ani od Alphabet (wyszukiwarka google, kanał youtube, konto gmail, google analytics), ani od Facebooka, który ma ponad 2 miliardy użytkowników.

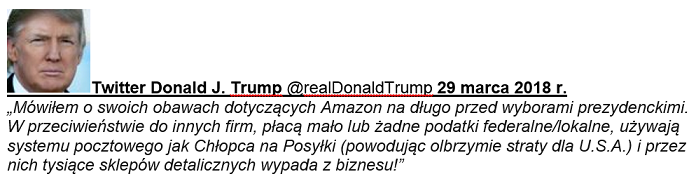

Hossa w ostatnich latach w USA (ale też częściowo na rynkach wschodzących) w istotnej mierze wynikała ze wzrostu kursów spółek technologicznych, takich, jak Alibaba, Facebook czy Amazon. Absolutnie nie negujemy tego, jak znakomite są to firmy. Ale nasza teza zaprezentowana pod koniec ubiegłego roku jest taka, że zmieni się klimat wokół tego sektora - stanie się on celem dla polityków (argumentacja: "płacą za niskie podatki", "niszczą miejsca pracy", "monopol", "brak kontroli zamieszczanych treści"). Zapewne zacznie się od prób większego uregulowania różnego rodzaju aktami prawnymi działalności tych firm, co - jak pokazuje historia innych sektorów - nie sprzyjało wzrostowi kursów.

Na początku 2018 roku siedem największych spółek na świecie pod względem kapitalizacji rynkowej to wyłącznie spółki technologiczne: Alphabet, Apple, Microsoft, Facebook, Amazon, Tencent oraz Alibaba. Poza końcem hossy w Japonii w 1989 roku nigdy w historii rynków żaden sektor lub kraj tak bardzo nie zdominował globalnie największych notowanych spółek (za www.researchaffiliates.com). Zmiana nastawienia społecznego trafiająca na grunt wysokich wycen tych firm i zbytniej pewności siebie prowadzących je managerów powinna stać się katalizatorem spadków sektora, ciągnąc w dół za sobą resztę nowojorskiej giełdy i inne rynki.

Z wyrazami szacunku,

Warszawa, 27 kwietnia 2018 r.