Co to jest absolutna stopa zwrotu i czym się różni od innych celów inwestycyjnych?

Wśród zarządzających funduszami funkcjonują z grubsza dwa cele inwestycyjne – relatywna stopa zwrotu i absolutna stopa zwrotu. Oba mają swoją specyfikę oraz wady i zalety. Czy 2% zysku w czasie hossy to dużo? Z pewnością w funduszu akcyjnym nie. W funduszu absolutnej stopy zwrotu – niekoniecznie jest to wpadka zarządzających. Jeśli inwestor jest świadomy tego, co robi – lub bardziej co wolno zrobić zarządzającemu w ramach swoich limitów, sytuacja powinna być prosta i komfortowa zarówno dla inwestora jak i zarządzającego.

Oba podejścia – relatywna i absolutna stopa zwrotu mogą funkcjonować w formie zarówno funduszy otwartych jak i FIZ. W polskich realiach, podobnie zresztą jak na Zachodzie, fundusze absolutnej stopy zwrotu działają zazwyczaj w formie niepublicznych FIZ – funduszy inwestycyjnych zamkniętych. Dla inwestora, który ma dylemat, w co zainwestować milion złotych lub więcej, naturalnym kierunkiem są rozwiązania niebenchmarkowe – czyli FIZy oparte o formułę absolutnej stopy zwrotu.

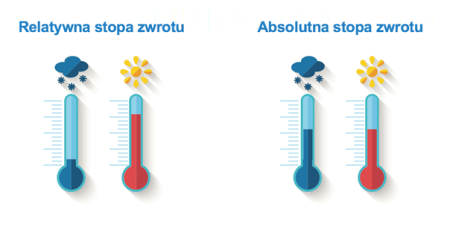

Relatywna stopa zwrotu – na czym polega to podejście?

Zacznijmy od wyjaśnienia czym jest podejście benchmarkowe – czyli relatywna stopa zwrotu. W tę klasę wpadnie zdecydowana większość funduszy i ETF dostępnych inwestorom detalicznym. Zaletą podejścia benchmarkowego jest dość duża kontrola inwestora nad swoimi inwestycjami. Przykładowo – inwestor wybierający ETF inwestujący w złoto fizyczne lub fundusz akcji polskich z benchmarkiem WIG może być w miarę pewny, że w przypadku hossy na złocie lub polskich akcjach - zarobi. Może to wydać się kontrowersyjne, ale dobry fundusz akcji polskich przy spadku WIG o 10% powinien stracić około 10%. Jeśli zyska 5% to znaczy, że fundusz jest wszystkim, ale nie funduszem akcji polskich. Istotne jest wówczas pełne zrozumienie przez inwestora, co robi zarządzający. Przykrą niespodzianką może być bowiem odwrotna sytuacja, gdy WIG rośnie o 10%, a fundusz traci 5%.

Tradycyjnym zarządzającym bardzo trudno jest w sposób powtarzalny bić benchmark. Stąd na polskim rynku, gdzie liczba funduszy akcyjnych jest spora, wynik netto (po uwzględnieniu opłat) na poziomie WIG praktycznie gwarantuje zarządzającemu miejsce wśród 25% najlepszych funduszy, a w dłuższym terminie wręcz podium.

Podstawowa przewaga tej grupy funduszy dotyczy hossy – inwestor zarabia dużo, jeśli w dobrym momencie zainwestuje. Zarządzający w dużej mierze zdejmuje więc z siebie odpowiedzialność za to, czy mamy w danym momencie rynek byka, czy niedźwiedzia.

Na Zachodzie ta grupa funduszy przeszła w ostatnich latach prawdziwą rewolucję. Większość aktywów zdobyły rozwiązania pasywne – czyli ETF. Gdy inwestor chce uzyskać ekspozycję np. na indeks S&P500 – kupuje ETF na ten indeks. Bardzo niskie koszty takich rozwiązań, sięgające 0,1% opłat rocznie i wysoka jakość replikacji indeksów zadecydowała o popularności ETF. W Polsce ta klasa aktywów (pasywnie zarządzanych funduszy) wciąż nie zdobyła jeszcze popularności.

Fundusz absolutnej stopy zwrotu

Teoretycznym przeciwieństwem podejścia benchmarkowego są fundusze absolutnej stopy zwrotu. Ich celem jest po prostu osiągnięcie dodatniej stopy zwrotu niezależnie od warunków rynkowych. Techniki używane przez zarządzających by to osiągnąć mogą się bardzo różnić, natomiast cel jest prosty – pozytywne wyniki niezależnie od indeksów giełdowych, cen obligacji, nieruchomości itd. Naturalne dla strategii, których celem jest absolutna stopa zwrotu jest używanie dźwigni, krótkiej sprzedaży i aktywne zarządzanie ryzykiem. Wyniki strategii absolutnej stopy zwrotu to rezultat umiejętności zarządzającego – a nie jakiegoś specyficznego indeksu. Brzmi dobrze, ale rzeczywistość jest wymagająca. Zarówno w światowych, jak i polskich realiach, udaje się to nielicznym. Do najlepszych i najdłużej zarządzających funduszami absolutnej stopy zwrotu na naszym rynku należą według zestawień serwisu Analizy.pl: Altus TFI, Quercus TFI i Trigon TFI. Z funduszem Opoka One FIZ, istniejącym od 2010 roku oraz Opoka Omega (subfundusze Neutral i Alfa) działającym od 2014 roku mamy także swój skromny udział w tym rynku. Absolutna stopa zwrotu jest częścią szerszego pojęcia jakim są fundusze hedgingowe (hedge funds).

Rodzaje funduszy absolutnej stopy zwrotu

Absolutna stopa zwrotu to część szerszego pojęcia jakim są fundusze hedgingowe. W zależności od źródła, wyróżnia się kilkanaście podstawowych typów funduszy hedgingowych i setki podkategorii. By zobrazować jak złożone jest zadanie sklasyfikowania posłużmy się przykładem funduszy market neutral.

Ta kategoria obejmuje fundusze które wykorzystują relatywne ruchy kursów – bez zakładania się o kierunek samego rynku. Takim funduszem jest m.in. Opoka Neutral – wpływ WIG na jego wyniki z założenia jest niewielki. Opoka Neutral wykorzystuje długie i krótkie pozycje w akcjach i futures. W kategorii market neutral na świecie znajdują się jednak także fundusze, które stosują arbitraż indeksowy lub inwestują w obligacje zamienne biorąc jednocześnie krótką pozycję w akcjach na które opiewają obligacje.

W polskich realiach fundusze absolutnej stopy zwrotu klasyfikuje i ocenia niezależny serwis Analizy.pl. Stosowana przez nich metodologia to badanie, ile fundusz ma możliwych 12-miesięcznych stóp zwrotu w ostatnich 36 miesiącach. Im więcej tych okresów jest dodatnich – tym lepsza ocena. Potem analitycy Analiz porównują je z oprocentowaniem depozytów – albo fundusz miał lepsze wyniki od depozytu, albo nie. Może to być sensownym odniesieniem – chociaż, de facto zazwyczaj klienci ponoszą wyższe ryzyko niż w przypadku depozytu. Sam fakt pobicia depozytu może więc nie być dla nich satysfakcjonujący. Osobne oceny dostają fundusze działające krócej niż 3 lata i fundusze wyceniane kwartalnie.

Jak ocenić skuteczność funduszy absolutnej stopy zwrotu?

W polskich realiach fundusze absolutnej stopy zwrotu klasyfikuje i ocenia niezależny serwis Analizy.pl. Stosowana przez nich metodologia to badanie, ile fundusz ma możliwych 12-miesięcznych stóp zwrotu w ostatnich 36 miesiącach. Im więcej tych okresów jest dodatnich – tym lepsza ocena. Potem analitycy Analiz porównują je z oprocentowaniem depozytów – albo fundusz miał lepsze wyniki od depozytu, albo nie. Może to być sensownym odniesieniem – chociaż de facto zazwyczaj klienci ponoszą wyższe ryzyko niż w przypadku depozytu. Sam fakt pobicia depozytu może więc nie być dla nich satysfakcjonujący. Osobne oceny dostają fundusze działające krócej niż 3 lata i fundusze wyceniane kwartalnie.

Przykładowa ocena serwisu Analizy.pl znajduje się tutaj.

Ocena funduszy relatywnej stopy zwrotu jest prostsza – choćby poprzez wskaźniki alfa, beta i information ratio. Trudno natomiast powiedzieć o dwóch funduszach absolutnej stopy zwrotu, że jeden jest lepszy od drugiego tylko na podstawie ich samego wyniku. Diabeł tkwi w szczegółach i prawdopodobnie nie ma w Polsce dwóch funduszy absolutnej stopy zwrotu dających się łatwo porównać.

Naszym zdaniem warto samemu przeprowadzić ocenę funduszu i zarządzacego – same stopy zwrotu to tylko bardzo niewielki fragment całego obrazu. Wkrótce opublikujemy na stronie www.opokatfi.pl nasz przewodnik "Jak oceniać fundusze absolutnej stopy zwrotu".

Finansowe perpetuum mobile nie istnieje.

Fundusze Opoki na tle innych rozwiązań absolutnej stopy zwrotu

Fundusze Opoka TFI – Alfa, Neutral i One są klasyfikowane jako fundusze absolutnej stopy zwrotu przez serwis Analizy.pl. Bez wyjątku mają 100% dodatnich 12-miesięcznych stóp zwrotu. Gdybyśmy wydłużyli horyzont do 7 lat – Opoka One miałby w nim 96% skuteczności 12-miesięcznych stóp zwrotu.

Z perspektywy Opoka TFI – zarządzającego funduszami w formule absolutnej stopy zwrotu od 10 lat wiemy, że nawet gdy inwestorzy zaufają zarządzającemu, istotna jest cierpliwość. Najlepszym przykładem jest fundusz Opoka One – w jego 7 letniej historii nie mieliśmy żadnego roku na minusie, największe obsunięcie kapitału było znacznie mniejsze niż krajowych obligacji skarbowych, a średnioroczna stopa zwrotu wyniosła 6,8%. Brzmi dobrze – ale i tak część inwestorów nie wytrzymała niewielkich dodatnich wyników podczas przejściowej hossy. Rynek byka może być największym testem dla cierpliwości inwestorów – nawet gdy zarządzający "sprawdzi się" i nie zaliczy większej wpadki.