Bessa, krach, panika giełdowa

Naturalnie występujące na rynkach zjawiska bessy i krachu pozostawiają spustoszenie w psychice inwestorów. Po blisko 10 latach od upadku banku Lehman Brothers i silnej bessie krajowi inwestorzy do dziś nie przekonali się do inwestowania w akcje. Efekt znany jako „ugryzienie węża” (snake bite) potrafi być więc silny i długotrwały, choć nieracjonalny. Jako specjaliści od zarabiania na spadkach (w historii Opoki udało się nam to kilka razy) rozkładamy czarne sny inwestorów na czynniki proste.

Z czego wynikają bessy, krachy i panika giełdowa?

Na potrzeby tego tekstu załóżmy, że krach to spadek indeksu o co najmniej 20% w miesiąc.

Krachy wynikają z połączenia kilku czynników:

- Wysokich wycen. Krachy zdarzają się wtedy, kiedy na rynkach jest drogo. Wysokie wyceny to podatny grunt dla paniki. Dotyczy wszystkiego – od akcji, obligacji, nieruchomości po surowce czy np. cebulki tulipanów.

- Ludzka psychika. Odwieczna walka pomiędzy strachem, a chciwością jest nieodłączną częścią naszych osobowości, a rynki finansowe miejscem gdzie można je łatwo zaobserwować. Krach, wywołany przez masowe opuszczanie rynku przez inwestorów to nic innego jak wyrażenie silnych emocji polegających na chęci uniknięcia niebezpieczeństwa. Podobnie jak ucieczka z miejsca pożaru.

- Pęknięcie bańki lub wyprzedanie. Silne spadki są naturalną konsekwencją poprzedzających je hiperbolicznych wzrostów. Krachy zdarzają się również wtedy gdy rynek jest "wyprzedany" - jeżeli po okresie zniżek rynek nie może odreagować to narastający pesymizm może gwałtownie zamienić się w panikę.

Zazwyczaj, ale nie zawsze, krachy wywołują "newsy". Na podatny grunt – jakim są opisane w pkt. 1 wysokie wyceny trafia informacja, która wylewa wiadro zimnej wody na rozgrzane głowy inwestorów. Brak w danym momencie kupujących powoduje bardzo szybki spadek. Jeśli rynki są bardzo przegrzane, newsy są niepotrzebne.

Panika giełdowa – kilka przykładów

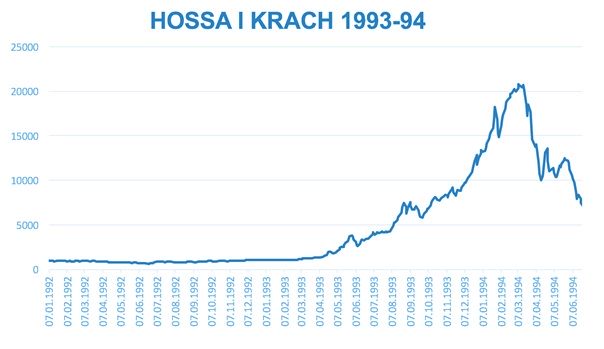

Krach w 1994 roku. Polska

Oferta publiczna Banku Śląskiego przyciągnęła 800 tys. inwestorów i przyniosła przebitkę o 1350% przy debiucie w styczniu 1994 roku. Po pamiętnym 1993 r., kiedy WIG zyskał 1095%, inwestowanie na giełdzie stało się zjawiskiem masowym. Bańka pękła w marcu 2014 r. i już w czerwcu WIG był 65% niżej. Bezpośredniego powodu tym razem nie było.

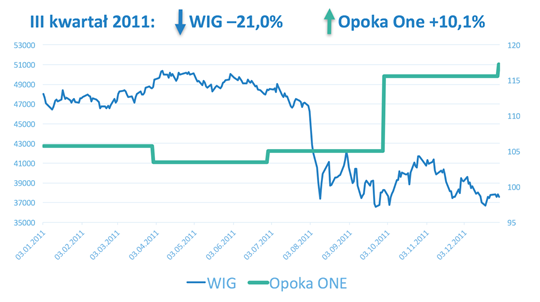

Sierpień 2011 roku. Globalne rynki akcji

Bardzo ciekawy krach, z którego można wyciągnąć wiele wniosków. Gdy ceny akcji w USA odrobiły większość strat po krachu z 2008 roku, w sierpniu 2011 ponownie zrobiło się nerwowo. Inwestorzy w obawie przed kolejnym "Lehman Brothers", który w tym przypadku nosił nazwę Grecja i dotyczył przede wszystkim nadmiernego zadłużenia w Europie.

S&P500 stracił 21%, a panika giełdowa trwała zaledwie 2 tygodnie. Ceny akcji nie były wysokie i już parę miesięcy później S&P500 odrobił wszystkie straty. Krach był mocny, ale nie już tak bardzo jak w 2008 roku. Bardzo złe informacje nie trafiły bowiem na przegrzany rynek, a sprzedający nie byli aż tak zdeterminowani by doprowadzić do podobnych spadków jak w niedawnym krachu z 2009 roku. Wielu inwestorów sprzedawało też akcje wskutek obaw przed tym, że widzą powtórkę Lehman Brothers i pożyczek subprime. Obawy o rozpadzie strefy euro miały bowiem duży kaliber.

Wszystkie hossy w USA w historii pic.twitter.com/gLwjRtMXVs

— Opoka TFI (@Opoka_TFI) 30 sierpnia 2017

Pęknięcie bańki na Biotech’ach w 2015 roku

Równie pasjonujące co bańki na całym rynku są bańki na poszczególnych sektorach, czy krajach. Balony na ekstremalnie rozgrzanych aktywach często pękają zostawiając w prasie nagłówki typu "Krach na biotechach. Nikt nie wie dlaczego". Gdy do tego pojawi się choćby z pozoru błaha informacja, wystarczy to, by rynki mocno spadały. Takim "newsem" był twitt kandydatki na prezydenta USA Hillary Clinton, który przekazywał opinię, że ceny opieki zdrowotnej są zbyt wysokie.

Największa bańka ostatnich lat – bańka internetowa też pękła bez mocnego "newsa". Próbując się doszukiwać jakichkolwiek przesłanek krachu, możemy znaleźć co najwyżej przeciętny raport Cisco, poniżej oczekiwań inwestorów. Aktywa internetowe były tak drogie, że nie potrzebne było już mocne wydarzenie.

Jakie jest teraz prawdopodobieństwo wystąpienia bessy

Siła obecnej hossy w USA jest osiąga poziomy wycen bliskie największych rynków byka w historii. Dwie większe hossy – skończone w 1929 i 2000 roku były co prawda mocniejsze jeśli chodzi o zasięg, ale obecne wyceny są podobne lub wyższe. Nie możemy tego wykluczyć, że obecna hossa potrwa jeszcze jakiś czas, ale racjonalne jest naszym zdaniem założenie, że utrzymywanie wysokiej alokacji w akcjach po ich trzykrotnym wzroście może nie być najlepszym pomysłem.

Źródło: StockCharts.com

Które klasy aktywów są obecnie drogie i podatne na krach?

Nie jest to łatwe pytanie, ponieważ większość aktywów finansowych jest obecnie droga wskutek luźnej polityki monetarnej ostatnich lat. O obecnej sytuacji mówi się niekiedy "bubble everything" – czyli, że bańka jest na wszystkim, począwszy od akcji, skończywszy na obligacjach.

Zacznijmy od początku.

- Obligacje

Hossa na długoterminowych obligacjach w USA trwa 30 lat. Stopa zwrotu jest podobna jak z S&P500, a mówimy przecież, że mamy drugie najwyższe wyceny akcji w USA w historii.

- Akcje

Bańki mogą budować się latami i tak jak NASDAQ w 1999 i 2000 roku podwoić się w trakcie ostatnich 9 miesięcy przed szczytem. Z samej informacji, że akcje są drogie możemy wyciągnąć wniosek, że warto ich unikać. Akcje w USA z pewnością są drogie. Ten wniosek to jednak za mało by wziąć krótką pozycję. W budowie strategii inwestycyjnej warto unikać drogich aktywów. Trudno powiedzieć natomiast o bańce na wielu rynkach akcji poza USA, choćby w Polsce.

- Obligacje korporacyjne

To akurat dość oczywista bańka, którą napompowały banki centralne. Tani pieniądz spowodował, że obecnie (sierpień 2017 r.) rentowności obligacji śmieciowych w Europie to zaledwie 2,3%.

- ETF-y

Chociaż nie jest to klasa aktywów, tylko instrument, boom na ETF-y i skala napływów wskazuje, że buduje się tam bańka. 391 mld USD napływu w pierwszych 7 miesiącach 2017 roku to alarmująca kwota. Pomaga tworzyć bańki na poszczególnych aktywach, w które inwestują ETF. Z drugiej strony nie wiemy do końca jak będą wyglądały notowania gdy maszyny dotychczas kupujące koszyki akcji, obligacji itd. otrzymają w krótkim okresie czasu kilkaset mld USD umorzeń. Podejrzewamy, że doprowadzi to do wzrostu zmienności.

- Nieruchomości

Bardzo lokalna sprawa, ale z pewnością jest kilka miejsc na świecie, gdzie ceny i szaleństwo przekroczyło rok 2007. To choćby Kanada czy Australia.

Czy jest klasa aktywów lub fundusz który zapewnia brak strat w czasach krachu?

Odpowiedź jest prosta – nie ma. Jednakże podejrzewamy, że klasą aktywów która może (nie musi) się wtedy dobrze spisywać jest złoto. Jego udział na poziomie 5-15% wartości portfela jest naszym zdaniem sensowny. Do czasu powstania bańki na złocie, do czego dochodziło już w przeszłości.

Jak zachowywały się nasze fundusze podczas rynkowych zawirowań?

Opoka TFI istnieje już 10 lat, wyniki najstarszego naszego funduszu, które pokazujemy na zewnątrz Opoka One mają 7 lat i przeżyły 2 okresy mocniejszych zawirowań rynkowych.

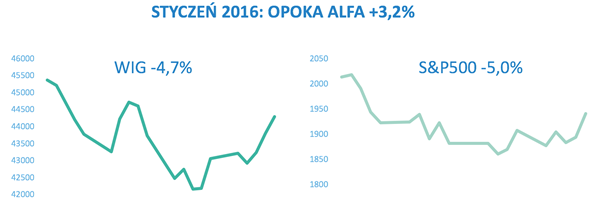

Drugim okresem sporych zawirowań był styczeń i część lutego 2016. W te 2 miesiące Opoka Alfa zarobiła 5,9%, co było jednym z lepszych wyników na rynku. Najciekawszy z punktu widzenia spadków był styczeń, w którym poradziliśmy sobie bardzo dobrze.

Nie ma niczego pewnego podczas silnych spadków. Z punktu widzenia zarządzających są one najtrudniejszym okresem rynkowym, gdyż w momentach krachu zdarzają się też najsilniejsze odreagowania spadków. Wzrost rzędu 5% dziennie zdarza się praktycznie tylko w okresach dużej nerwowości. Utrzymanie dużej krótkiej pozycji w takich realiach jest dużym wyzwaniem.